月底收房,业主群里最近异常热闹,团购家电、家具的小群建了一个又一个,全屋定制、防盗网、窗帘、空调、冰箱、电视、洗衣机、烤箱,甚至还有团购洗碗机、扫地机器人和炒菜机的......

这让漂泊在大城市十来年的我,真切地感受到了“家乡人民的幸福感”。

也有业主在聊提前还贷的事,壕气的业主选择一次性还清贷款,无债一身轻,扎实的业主是攒下一笔就先还一笔,减轻还贷压力,精打细算的业主还在斟酌究竟是先还贷还是把钱拿在手上灵活使用。

其实不少人都有过这样的疑问:究竟要不要提前还贷?

目前普遍被认可的一个观点是——如果投资收益率和货币购买力一起能跑赢房贷利率,那就留现金不提前还房贷。

但对在银行限贷、提高利率的时期入场的人来说,现阶段想凭中低风险的理财产品跑赢房贷利率并不容易。

小丫的好友A,房贷利率6.37%,好友B,房贷利率4.165%,而且B买完房不到一年,当地的房价就涨了一大截,我的则是5.39%。

今天三个人在群里聊还贷的话题,好友B就说肯定不提前还贷,利率太便宜了,买个大银行的银行理财,收益率就跑赢了,而且手上拿着钱总归是更踏实的。好友A则正在考虑是否提前还贷一部分。

其实要不要提前还房贷,除了用投资收益率直接权衡,还贷形式也要作为参考。

目前常见的还贷方式主要有等额本息和等额本金两种。

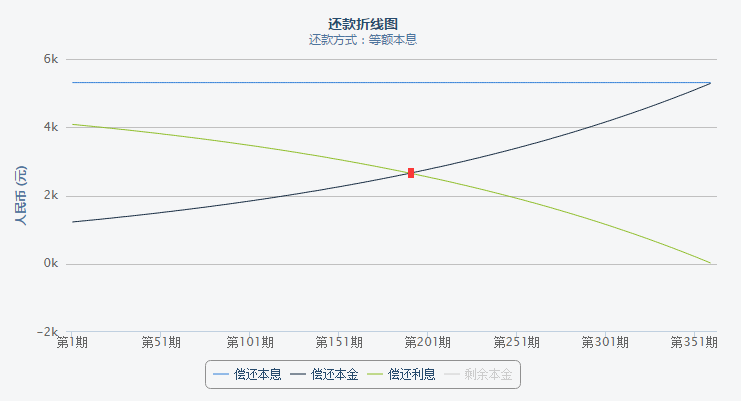

等额本息:月还款额不变,先还的利息多、本金少,累计本息高,但每个月的还款压力小。

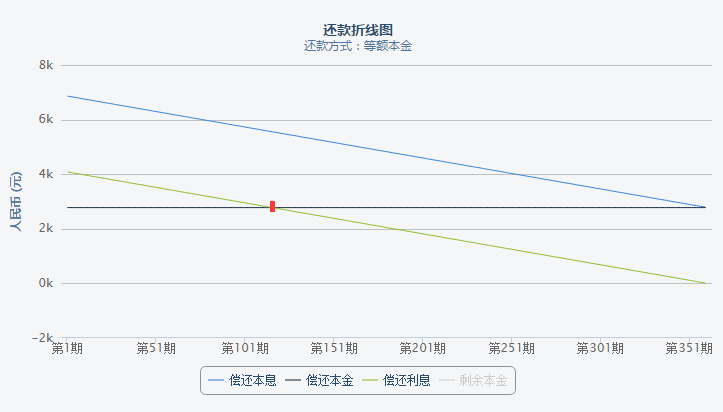

等额本金:月还款额越来越低,每个月还的本金一样多,利息逐渐减少,累计本息较低,但前期还款压力大。

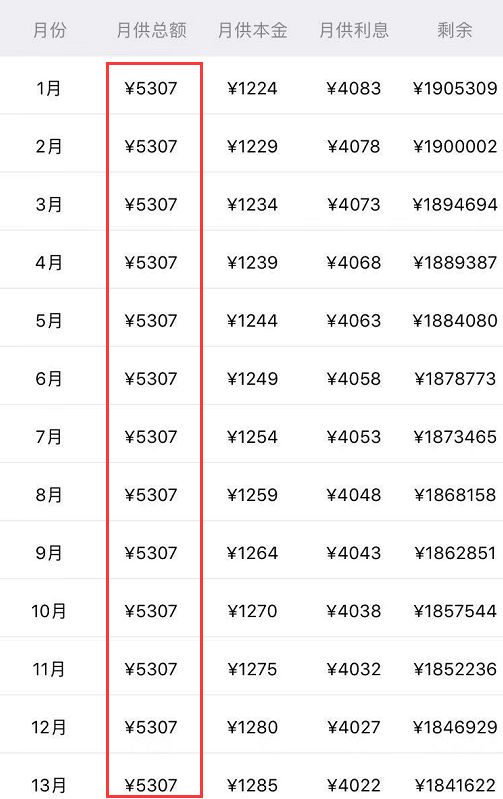

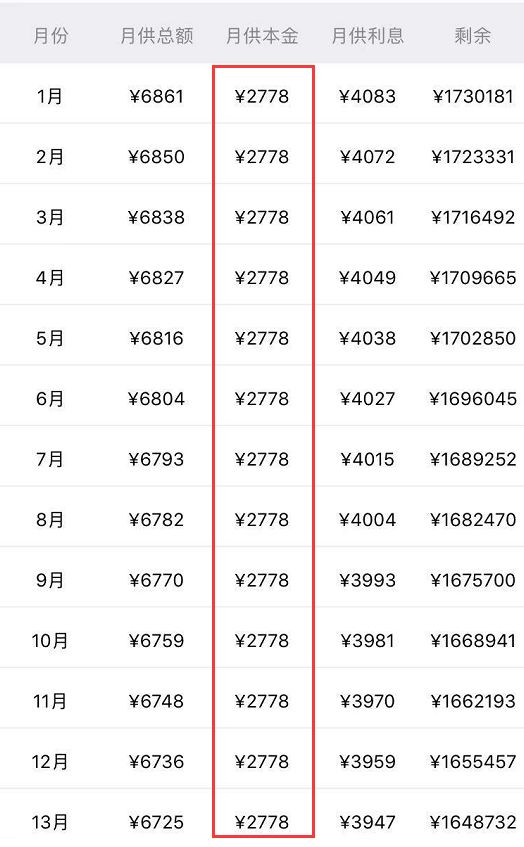

100万的房贷,分30年还,假设利率4.9%,和大家展示下等额本息和等额本金的月供情况:

(1)等额本息:月供固定5307.27元,累计利息91.06万。

(2)等额本金:每月本金固定2778元,第一个月还6861.11元,逐月递减,累计利息73.7万元,比等额本息要少17.36万。

如果是月收入比较好,前期有能力承担更多月供的,选择等额本金可以减少贷款利息,等年纪大了收入降低,还款压力也小。如果是月收入一般的群体,选择等额本息则压力小点,但随着年龄增加如果收入没有增加,以后的还贷压力也会增加。

等额本息和等额本金适不适合提前还贷,具体情况具体分析:

(1)等额本金,已还款期超过1/3,不适合提前还

因为等额本金是先多还本金,利息会越来越少,如果你的还款期已经超过1/3了,后面的月供中利息比例会低于本金比例,这样提前还贷能减少的利息没那么多。

图:新浪房贷计算器

(2)等额本息,已还款期超过1/2,不适合提前还

虽然等额本息每个月的还款额是一样的,但其中本金和利息的比例是不一样的,这种方式相当于优先还利息,本金比重会逐月增加,利息比重逐月减少。当还款期过半后,相当于已经提前把大部分利息都还掉了,剩余更多的是本金,提前还款的意义也不大。

图:新浪房贷计算器

当然,对这3类人来说,考虑提前还贷也无妨:

一是对“债务”感到“压力山大”的人

一想到背负着几十万甚至几百万的房贷,而且要给银行“赚”一大笔利息,内心感到焦虑、不安,每天吃睡都不香了,那索性攒到钱就先还掉部分。精神压力小,身心才舒畅,生活和工作才更顺。

二是不会管钱容易乱花钱的人

自己不会管钱容易大手大脚,或者是架不住亲朋好友跟自己借钱、总要帮家人(比如兄弟姐妹)填窟窿的,不如提前还贷,把钱用在实处。

三是负债率过高的人

负债率过高,且预估自己未来的收入会降低,那手中有一笔闲置资金的话可以适当提前还贷,降低负债率也减轻心理压力。

最后要提醒大家,“提前还贷”要罚息:

因为贷款时已经和银行签订了贷款合同,明确了贷款金额、还款方式和期限,提前还贷相当于“违约”,银行一般都会收取一定罚息。

罚息多少,不同银行、不同已还款期都是有区别的,小丫今天就致电了我的贷款银行,得到的答复是,还款未满3年,需要按提前还款额计罚息1个月,每提前还款10万需要罚息小几百。

如果有考虑提前还贷的,可以致电自己的贷款银行询问清楚。提前还贷也要提前申请,大概1个月就能审批通过。

问题说清楚了,你选提前还贷还是拿着现金去投资呢?