admin

1161

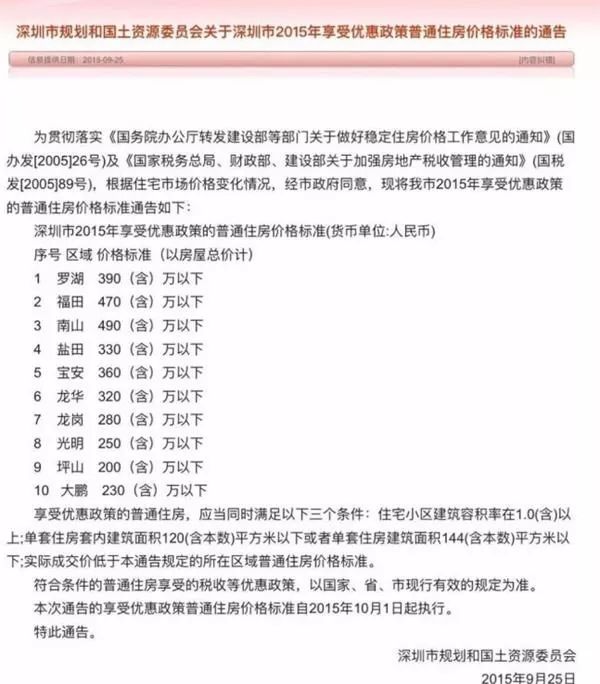

买房这件事,有人买了喜滋滋,有人买了暗戳戳的独自惆怅。投资派的目的很存粹,买了房子能升值就行,不必一定要住。而纯粹的自住派也好说,买房子就是为了住,房价涨跌随缘。但现实就是那么复杂,相当多的人操着投资的心买自住房。一个及格的自住房子,最大额特点是不仅符合当下自己生活需求,还符合自己的生活的隐性需求。一般购买房子自住当下都会考虑楼层,采光,花园,装修,超市,公车等等,但一些隐性需求可能在购房之初就考虑没那么周全了。比如对交通配套的需求、对于缩短通勤时间的需求、对于子女父母生活配套的需求等等。有些人觉得买了郊区地铁口的房子,买的时候觉得有地铁就行。但实际上,住上以后发现地铁通勤时间长,停运时间早,非常不方便。所以自住对交通便利、教育、医疗、社区的要求都比较高。比如一些距离稍远但有前景的地方投资,不是说他不具备住的条件,而是当下不具备,更不具备一家几口需要在市中心通勤上班上学的条件。需要等这些房子,几年之后,随着利好的发展落地,才会具备一定的居住条件,满足下一波更看好的投资者。所以用作投资的房子的特点基本都是暂时不具备自住的条件。如果硬要中和在一起去考虑的话,最后的结果大概就是既不会住得太舒适,也不会带来太高的投资回报率。如果是在17年高位买的房,目前为止是有不少人是处于亏本状态。都说一个馒头可以一起一个血案,一个话题也能引起一一群人的骚动。子悠平常都爱灌水网络各大社区版块,虽说网络上的东西,什么成分都有,或真或假。这个帖子下面既有肯定贴主做法的评论,也有现身说法的:子悠的感觉是不同的人,对买房的看法不一,对房子的涨跌承受范围都不一样。虽然买房是个大学问,但对普通人来说买房,不过就是算一笔经济账。甚至像北京深圳这些地方,中心区域地段好一点的800万是跑不了的了。如果八百万存粹放在银行里买点稳健的理财,4%的收益一年就是32万。换成北京西城区800万的房子,80平米出租一年大概也就是十来万。也就是说几百万的房子,月租才几千块,不仅回不了本,还要还银行巨额利息,除非看好房价,平均每年涨5%才能不亏本。如果按照基准商业贷款贷个七成,总贷款额度就是560万,还款20年。这二十年里头,每个月的房贷负担是36648.87元,单纯需要支付的总贷款利息就得319.57万元商贷560万,20年的利息是319.57万,一个房子在20年以后能不能涨三百多万的空间是多少?假如每年储蓄拿利息,那这中间的机会成本更高,到时候房子要涨的更多才能赚钱。这样一算,其实揣着几百万和买不买房的差距就出来了。市场上买卖二手房想要免除房子的个税和营业税,还要满足“满五唯一”的条件。(PS:也就是房产证从出证开始计算,时间满五年或超过五年;“唯一”则是指业主在该省份内,登记在国土局系统里得只有这一套房子。)而且每个地方的房子调控策略几乎隔段时间就变,没有人知道下一次动作是什么时候。昨天中午新闻就出来,深圳市将不再按照以前各区的豪宅线标准征收增值税。从2019年11月11日起,容积率在1.0以上、单套建筑面积在144㎡以下的房子为普通住宅,满两年可免征增值税。意思就是买房子又减税了,晚一天交易的人可以少交钱。在二手房交易的市场上,交易分附加成本包括税费、赎楼费、中介费等等。其中税费是附加成本的大头。因为有时候随随便便这些费用都可以去到几十万。调整前,深圳各区普通住宅标准是这样的,低于公告要求的总价才会有税收优惠:现在要求是容积率>1.0、单套建筑面积<144㎡的房子为普通住宅,满两年可免征增值税。假如是南山这边的500万房子,登记价为300万,不够两年,(500-300)/1.05*(5%+0.6%)=10.67万。但有人说不买不行啊,不买咋结婚?孩子咋上学?户口的问题咋解决?只是给关注子悠的朋友提个醒,房子就算涨,也不会再像前几年那样大涨那么快的了。就连子悠身边的创业朋友都在说业务款项回收都慢了很多,原因主要是手中没有现金存量了,每一步都走的更难了,而且开始考虑业务和人员结余的问题。若是心里有辞职想法的朋友,更要多考虑几步,不要贸然辞职或者裸辞哦。