上次写的纯债和固收 大家都很感兴趣,有粉丝私下找我问还有没有一些稳健的,但收益比余额宝高点的理财产品呢?

于是我想到了以前给大家出福利文的时候,有看过一些互联网活期理财,这不正好应了大家想要的:流动性(灵活存取)? 收益高点? 安全?

先给大家大概讲一下互联网活期理财,再附带个汇总列表给你们吧~列表在最后,大家自取哈!

(别急着抄作业,先看看分析,合适你再买哦!)

互联网活期理财是什么?

互联网活期理财,主要有3种:

①我们很熟悉的货币基金,如余额宝、理财通

余额宝我上次写文章说过,但余额宝现在的收益已经太低了,1.5%左右,已经很难受到大家的喜爱~

至于微信的理财通跟天天基金上面的活期产品,也都不过是货币基金而已,这几个都大差不差~

不过理财通的余额 会提醒你可以升级成别的产品然后收益变多,那个升级后的产品其实是债券基金了,并不是货基,所以风险也变高了。

②活期

目前很多银行都有推出这一类的产品,比如招商银行的朝朝宝、微众银行的活期 等都是,收益比余额宝和银行活期存款要高一些,风险很低,部分活期 可以做到随时存取,支持转账、支付等功能。

这类活期 的底层资产是货基 超短债,所以风险很低。可以作为稳健理财的选择。

③券商理财-资管计划产品

有不少小伙伴有用京东金融,那上面有两种,一种是小金库,其实就是货币基金,另一种是券商的资产管理产品(京东金融上称为活期 ),风险要高于货基跟其他活期理财产品。

而且这个活期 是要抢购的,起购门槛还不低,还有比较重要的一点就是它赎回是灵活的,但什么时候到账就不知道了,查了一下,应该是T 2内,这就不满足我们对灵活的要求。

基本算是顶着活期的名头在卖了~

从风险、收益和灵活性来看,我认为对这类型的活期 要慎重考虑。

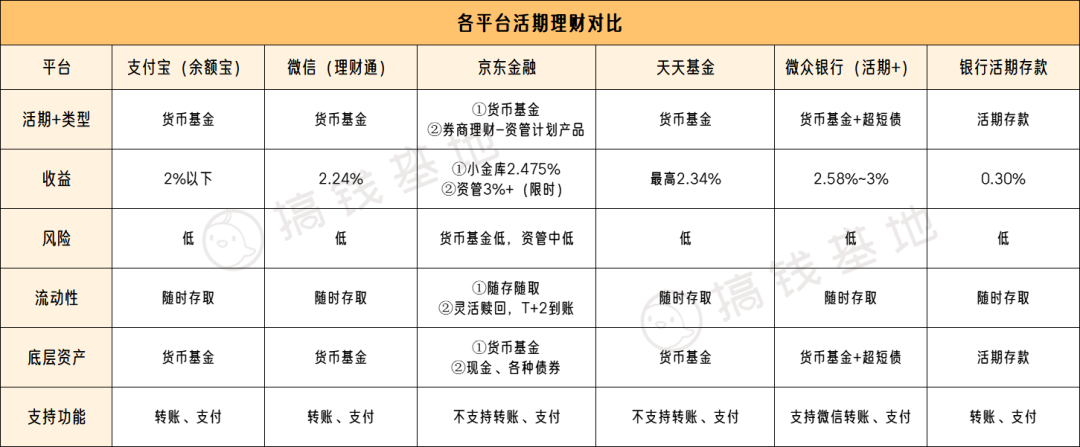

我简单做了下各平台的互联网活期理财的对比:

(详细收益对比在文末)

各互联网平台的活期理财产品,底层资产基本都是货币基金或者债券。

像余额宝这种纯货币基金的,收益太低了,本文就不做赘述,我重点讲一下活期 吧!

活期 分类

除京东金融那种资管产品外,其他的活期 大致可以分为3类:

①赎回后下个工作日到账的,无法支持转账、支付

这个其实就跟我们普通的基金一样,只是到账时间要更快一些,不过要尽量避免在周五的时候赎回,否则要等到周一才能到账。

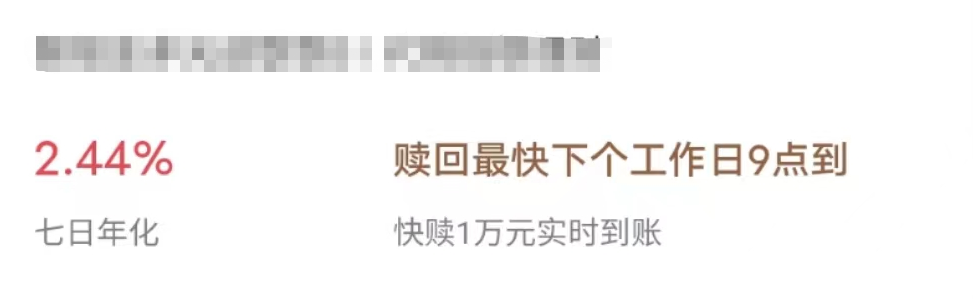

②赎回后实时到账,但无法支持转账、支付

像招商银行上就有部分代销的活期理财,因为渠道的原因,不能支持直接转账 或支付,但可以实时到账,不过会有金额限制 ,如果是15:30前就无所谓,如果是15:30之后,实时到账上限是5万元。

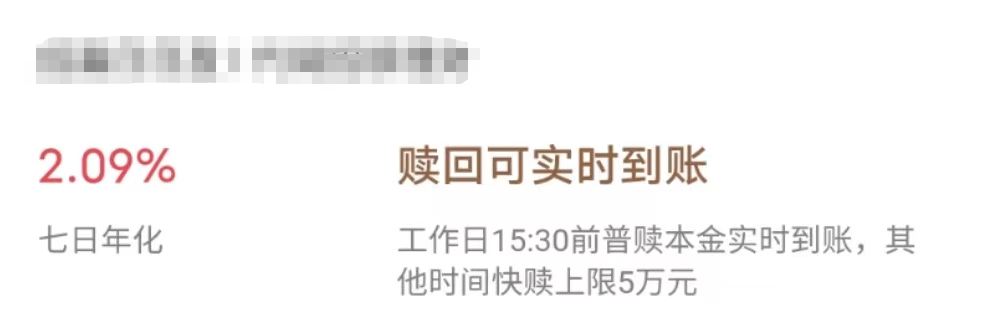

③赎回后可实时到账的,支持直接转账、支付

比如招行的朝朝宝,你不用的时候就可以存在里面一直生利息,如果你要用,也不用转出,平时用微信、支付宝、银联等转账、支付都可以用这里面的钱,对我们来说是更加便利的,不过就没有强制储蓄一说了。

我想大家都比较喜欢第三种吧?毕竟活期理财,要的就是方便使用的同时有点利息可以拿,这样也不至于感觉钱白白放着浪费~

OK,那接下来就是上车时间了!

收益好的活期

银行平台的话,大部分活期理财收益在2%以下,好一点的徘徊在2%上下,少数在2.5%左右,这部分呢招商银行跟微众银行的要多一些。

(*绿色无广,仅为大家多提供一些理财工具,如感不适可不参考)

来看看银行平台跟互联网平台的活期理财的情况:

(点击可查看大图)

银行平台这边属招商银行跟微众银行的产品比较多,当然,并非全部都是自己的,有些也是代销的,但如果非要开个卡用,肯定找产品多的开方便一些。

互联网平台的对比后并没有什么明显优势~

总体来说,如果想找可以实时转出,支持转账、支付等功能的,微众银行的活期 利率比较高,这个银行老粉丝应该都不陌生了,我聊到过多次,是企鹅家的,不用担心是什么小银行,不过因为知名度还没有很高,所以估计这些活期 也是为了吸引客户~咱们能薅就薅!

不过,微众银行的转账支付只能支持微信的,支付宝是不行的,如果大家想要转账、支付都方便,招商银行的朝朝宝可以考虑,利率虽然低于微众银行的,但是微信、支付宝、银联都能用。

其他的既没有这两个灵活也没有更高的利率,大家看个人情况选择,我就不多讲。

买活期 的风险

买活期 的话没什么大风险,毕竟产品本身底层资产摆在那,唯一比较不好的就是没办法强制储蓄。

行情不好的情况下,我建议大家可以多考虑一些稳健理财,像上次写的理财保险就很不错,永远复利3.49%,收益写进合同里,100%刚性兑付!几乎0风险,这么好的产品还有3天下架了,过了这村没这店,大家可以抓紧了解一下。