下周,可转债打新市场迎来长远锂科(688779)发行的锂科转债。它的发行规模为32.50亿元,规模比较大,债券评级为AA-。尽管它是科创板的可转债,但是打新的股民在未开通科创板权限的情况下,还是可以参与申购。

当前正股股价为14.90元,转股价为15.76元,转股价值为94.54,转股价值一般。结合同行业已上市可转债的估值与它当前的转股价值,预估中一签的打新收益为180元左右,一枚黄金级大肉签!

今年以来,特别是9月份以来,新股的破发数量激增,而新可转债在上市时却没有一只出现破发的情况。并且,它们中的大多数都还触发了涨幅临停的条件,所以,中签的股民基本上不用担心破发倒贴钱。

当然了,风险与收益成正比,新可转债的中签收益只有几百元,但蚊子肉再小也是肉,积沙成塔,一个股票账户累积下来,打新收益的绝对值也是一笔可观的金额。并且,它只需要股民动动手指即可,因为券商基本上都提供了一键打新的功能。

长远锂科从事高效电池正极材料研发、生产和销售,公司主要产品包括三元正极材料及前驱体、钴酸锂正极材料、球镍等。

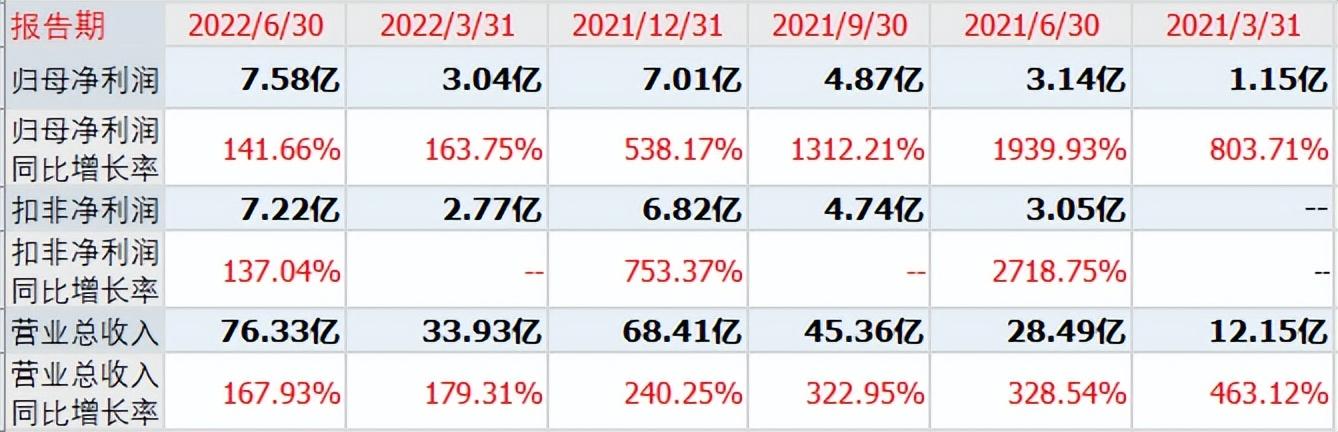

在基本面上,长远锂科在今年上半年实现营收76.33亿元,同比增长167.93%;归母净利润为7.58亿元,同比增长141.66%。业绩表现一如既往地高速增长。

当前股票总市值287.5亿元,动态市盈率PE18.97倍,市净率PB4.07倍。在估值方面也有一定的吸引力。

对于这样一只业绩与估值都有优势的新可转债,打新的股民自然是不会放弃的。只是,尽管锂科转债的规模比较大,但是在庞大的申购户数面前,股民中签它的概率并不高。

确实,在股民习惯了打新的操作后,不管是高价或高估值发行的新股,大家还是难以割舍打新的情怀,因此也造就了如此的新股中签率还是在万分之二三徘徊,并没有提高多少。究其原因,可能是大多数股民还未尝过新股破发的亏,而那些已经当过“冤大头”的股民自然就会割舍打新股,选择打新可转债了。

于是,可转债的中签率与新股的中签率相比较,甚至有时还要低。不过,中签难的问题对于长远锂科的原有股民并不存在,因为他们享有优先配售锂科转债的权利。这样,在“粥少僧多”的影响下,散户投资者网上打新中签的难度再一次加大了。

假设原有股民参与配售锂科转债的比例为70%,那么留给网上投资者的资金余额为9.75亿元,参考近期泰福转债的打新户数1014万户估算,在单账户顶格申购的情况下,股民的中签概率为97500/1014/1000=9.61%。大概10位股民中仅有一位可中签,尽管锂科转债的发行规模较大,但股民中签的概率并不大。

因此,想要获得新可转债的打新利润,只能依靠多个股票账户来实现。但同一人只有一次打新机会,所以,可以联合家人的股票账户一起操作。多一个账户,多一次中签。

可是,很多人并没有看上一两百元的打新收益,真不明白,这些人是如何想的?你动动手指就有机会获得普通上班族的一天劳动所得,它真的不香吗?

注意事项:文中的看法仅供交流,不构成您的投资建议,欢迎在下方评论区留言讨论!投资有风险,入市需谨慎!