前言

上篇文章我们介绍了招商银行的大额存单,知道了商业银行存单可能比国有大型银行利率更高。

今天,我们继续介绍招商银行的稳健投资品:结构性存款。

不喜欢用手机看文字,点击屏幕上方“耳机”图标,收听全文

资管新规下的过渡

“资管新规”对银行理财有两条核心影响:

▼ 不许保本保息

▼ 从“预期年化收益型”向“净值型”过渡

这两条规定对稳健型投资者的要求很高。

首先,大家已经熟悉了稳健理财,不喜欢让辛苦储蓄的本金承担任何风险。

其次,“净值型”是一个初学者很难计算收益的方式。据公开理财白皮书统计:仅有10%的投资者能准确计算各种净值型理财产品的年化收益。

在这种大环境下,招商银行起了个好头,为我们提供了不错的过渡产品。

招行商品型结构性存款

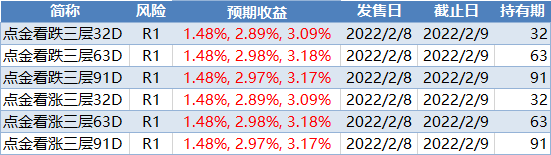

春节刚过,我在招行网站上的结构性存款里,找到了几只不错的产品:

我们以“点金看涨三层32D”为例,解释一下这个名称的意义:

▼ 点金:产品的浮动收益和黄金价格波动挂钩;

▼ 看涨:认为持有期内,黄金价格会上涨;

▼ 三层:收益有低、中、高三档。

▼ 32D:持有期32天。

假设您认为接下来两个月黄金会涨,那本例中您应该选择“点金看涨三层63D”。

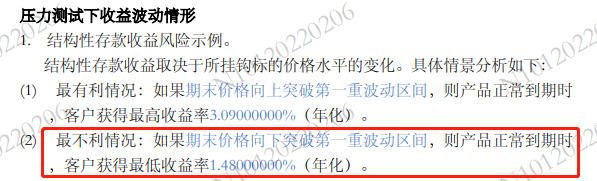

如果您看错了,即使黄金在这两个月内出现了暴跌,由于结构性存款保本属性,最坏情况下:您也不会损失任何本金,只是会取得最低档也就是1.48%的年化收益。

如果您看对了,黄金上涨并突破约定的数值,您会获得3.09%的年化收益。

招行的商品结构性存款,实际上是给投资者提供了一个保本练习风险投资的机会。

收益陷阱

当然,短期理财的年化收益计算是存在小陷阱的。

这些产品2月9日结束售卖,但起息日却是2月10日。持有32天后,还要3-5个工作日才能本息回款。

假设到期日在周二,周末之前只有4个工作日无法拿回资金。加上周末和下周一,实际上耽误了7天。

产品计息32天,但资金锁定期可能长达1 32 7=40天

以投资50万,获得中档2.89%年化收益为例:

官方给出的到手收益是1266.85元。

对我们而已,50w本金,40天这样的收益,实际上年化收益为:2.31%。

当然,这种情况主要是影响短期理财。如果期限拉长到90天,这个影响会缩小不少。投资者知道其中的原理就好了。

结语

今天的重点是知道招行结构性存款如何投资,以及短期投资的年化收益可能没有看起来那么高。