上篇文章我们知道了部分理财的高收益是因为投资品加杠杆。

今天我们将找出工商银行现在销售的年化收益在3.5%左右的所有理财产品,并分期详细解读它们的购买价值和注意事项。

二级理财产品

通货膨胀逐年上涨,现在年化收益在3.5%以下的品种已经无法满足长期需求。

下表是我整理出的符合收益要求的二级风险理财产品:

上表中的产品风险等级均为PR2-中低风险,共计15只产品。

这些产品的业绩基准均可以达到3.4%以上,且投资锁定期涵盖了短期、中期、长期等选择,可以组合多只产品购买,非常灵活。

篇幅关系,我们今天重点研究前两只产品,将需要注意的地方告诉投资者。

请注意,我们分析每一款产品时提到的注意事项,投资者均可以举一反三,查查另外一只同类产品是否也存在类似问题。

鑫添益19GS2112

产品业绩基准为“中债指数(之前文章介绍过,该指数最新年利率为1.7%) 2.00%”也就是3.7%左右。最近一个月的年化收益是3.53%,基本符合预期。

这款产品每两周可以买卖一次,锁定周期不长。一万元起购,以一千元整数倍递增。

产品投资范围稳健,包括银行大额存单、国债企业债券等,固定收益类投资占比为100%,比较安全。

缺点就是收费较高,每年0.42%,且产品允许的最大杠杆率为140%。另外还有一件事:

该产品允许投资管理人后续对收费标准进行修改,投资者如果不接受,要在修改日之前自行卖出。所以还需要投资者经常盯着官方公告。

鑫添益20GS5116

产品业绩基准为3.75%。最近一个月的年化收益是3.46%,基本符合预期。

这款产品锁定期一年,一元起购。

产品投资范围稳健,固定收益类投资占比为100%,比较安全。

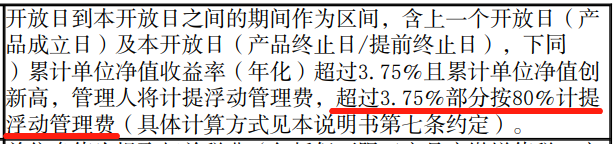

产品允许的最大杠杆率为140%。收费依然较高,每年0.42%,且有浮动管理费,超过3.75%的部分80%归银行所有。

结语

今天的重点是知道年化3.5%以上的产品往往会允许管理人加杠杆。

有些产品超出目标年化后,需要支付额外的浮动管理费。

允许管理人后期调整管理费的品种也应特别留意。