上篇文章我们介绍了工商银行理财产品浮动收益范围的误区。但是风险等级为PR1级的产品实在太少,目前只有4只。

今天我们把风险等级提高到二级(即PR2),看看和一级相比,产品的具体差别是什么,如何选择。

PR2级产品

PR2级产品是工商银行的主流理财产品,有多达46只。下面是五只收益率最高的:

这些产品最高平均收益3.48%,最低平均收益3.02%,可以跑赢通货膨胀。风险评估为平衡型的投资者可以购买。

不知道差别,就无法对比。下面我们来对比看看PR1级和PR2级产品,在产品说明书中有哪些不同。

产品对比

一,重要提示

上图是对PR1级和PR2级产品的重要提示部分做了对比。差别比较明显的地方是:

虽然都不保障本金,但一个概率极小,另一个看投资表现;

一个仅投资低风险,另一个部分投资较高风险;

一个仅说损失本金,另一个说可能损失全部本金。

二,浮动管理费

浮动管理费为PR2产品新增的内容。

当投资实际情况好于预期,获得超过业绩比较基准上限的回报,超过部分银行和投资者三七分账,不再是银行全部拿走。这一点,PR2比PR1要好,可能是作为投资者承担更多风险的补偿了。

简单总结一下就是,和PR1产品相比,PR2产品面临了更高的本金损失可能性,但额外获得了1%以上的年收益。

增强型产品

同是PR2级理财产品,标题带增强的品种,收益上限普遍高出平均0.15%左右。那么是否直接选择收益率最高的就好了?

我们先来看看这个所谓“增强”是如何做到的。

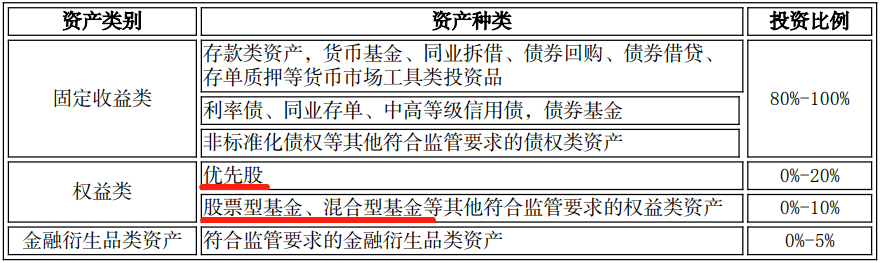

所谓高回报必然源自高风险,我们来看一看增强型产品的投资范围:

再来看一个非增强PR2产品的投资范围:

可以很明显看出:增强型PR2理财,最多允许配置20%的股票类产品,但普通型PR2理财不可以。

这也就解释了,为什么PR2理财产品会有“浮动管理费”这个东西,因为股票可能会产生超额收益。

是否选择增强型,完全取决于投资者是否能接受自己的资金有部分被投入到股市当中。

结语

虽然PR2重要提示说可能面临损失全部本金的风险,但我认为这只是一种警告。

以风险最高的增强型为例,其最不利因素为持仓20%的股票全部退市,价值归零。即便如此,投资者面临的情况也只是收回80%的本金和固定收益部分产生的正收益。

今天重点是,不想投资任何股票的人,不要购买PR2增强型产品就行了。