预定利率4.025%的年金险,留给大家的时间可能真的不多了。

几个月前,银保监会针对预定利率为4.025%的年金险发话了:要由之前的4.025%降为3.5%;预定利率4.025%的产品,以后就不能上新了。

当时菜保给大家解读说,银保监会的意思是长期年金保险产品的预定利率上限由4.025%降为3.5%。

但银保监会叫停的只是新的预定利率为4.025%的年金险产品备案,对于已经上市的预定利率为4.025%的年金险,还没有要求限期停售。

所以说,想买的还有机会,各位菜友暂时还有时间好好考虑清楚,不要被保险代理人带偏节奏了。

但菜保昨天收到紧急通知,预定利率4.025%的年金险,也即将被全面叫停!

以后再想买这种产品,几乎是不可能的了!

这下,留给大家的时间可能真的不多了。

根据渠道方的通知,目前线下预定利率为4.025%的年金险产品,已经被要求全面停售了,最迟必须在11月13号之前完成。

而下一步,很可能就涉及到线上的产品了。

你可能也发现了,很多好产品的告别,都来得比想象中要快:

大麦定寿2.0才上线5天时间,就下线了; 预定利率4.05%的如意享年金险在10月31日下架了; 达尔文超越者的不含身故责任版,下架了; 小蜜蜂综合意外险扛不住,也上调保费了; 芯爱重疾险、好医保长期医疗也收紧健康告知了; ......

预定利率为4.025%的年金险产品在线上到底啥时候停售?现在谁也说不准,但可以肯定的是,想要买预定利率4.025%的年金险的菜友,这回真的要抓紧时间了。

可能很多菜友看到“最后上车机会”都会有些慌,但又不太了解预定利率是咋回事,一时感觉懵懵的。

不要急,菜保现在就给大家解释清楚。

年金险的预定利率,大家可以这样理解:

交保费是保险公司向我们借钱,而预定利率就是保险公司承诺给我们的预定收益。

要不要买预定利率4.025%的年金险产品,就看在当前的市场行情下,你个人对4.025%的预定收益是否看得上眼。

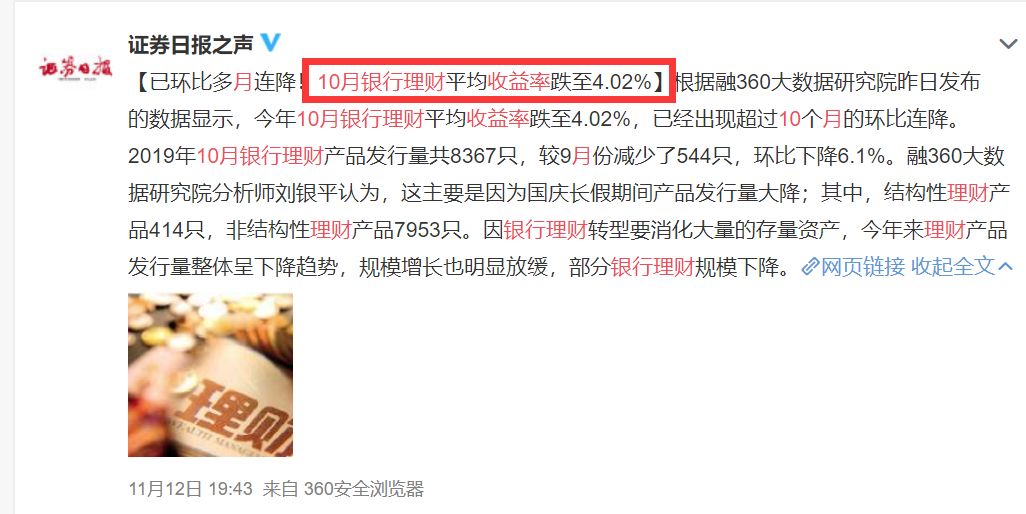

关注经济走势的菜友应该都知道,现在大环境形势不甚乐观,很多产品的收益都在持续走低,部分国家甚至已经出现了负利率的势头。

如果以后大环境的投资收益还会长期低迷,那么入手一份预定利率为4.025%的年金险,大概率是赚到的。

而这,也是有过先例的。

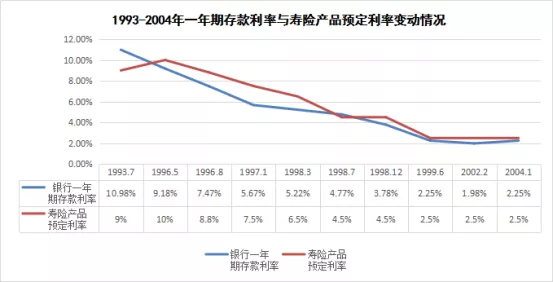

在上世纪90年代,保险产品的预定利率都很高,大多数时候甚至高于银行一年期存款。

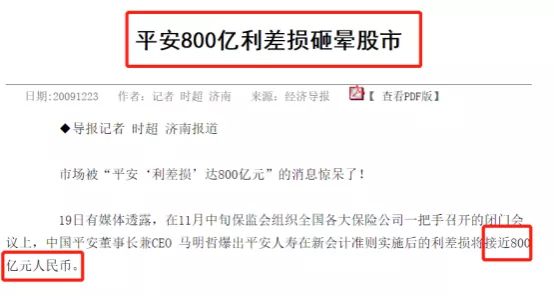

当时入手了预定利率为8%-10%的人,基本都属于躺赚的了。而当时付出这么高利率代价的保险公司,后来都饱受利差损的困扰。

啥叫利差损?就是指保险公司拿了你的保费去投资的平均收益率,会低于有效保险合同的平均预定利率,从而造成的亏损。

是的,你没有听错,保险公司当时卖给个人的年金险,不仅没有赚钱,还因为上世纪90年代末和21世纪初的连番危机导致的持续降息,亏了不少。

所以你问监管为啥要叫停这4.025%的年金险?

就是因为监管已经预设到,在接下来的全球降息周期里,现在你觉得真的不算很高的预定利率,也有极大的可能给保险公司带来后续的利差损风险!

弄明白了这一点以后,你还会觉得预定利率4.025%的年金险也“不过尔尔”吗?

按很多专家的预测来看,未来5年的周期里面,这种收益都完完全全排得进中高水准了,而且重点是:它是没有风险的!

当然,肯定还是会有人说“我命由我不由天”,这点收益根本入不了我的法眼,你也别再写文章劝我买保险了,再写我就取关了哦!

菜保觉得这也无妨,个人投资到底能获得多少收益,一方面看市场环境,一方面也确实看你个人的投资能力。

所以你觉得没必要买预定利率4.025%的年金险,菜保完全理解。看到这,你也基本就可以略过下面的部分了。

对于那些需要预定利率4.025%的年金险的菜友,菜保将会按照养老和教育两方面主流需求,来给大家推荐两款产品。

先说养老金年金险。

养老金年金险的主要保障责任一般有两个方面:身故保险金,以及养老年金险。

身故保险金,是在被保人身故之后,留下一笔钱给保险受益人,这样就不用担心如果在首个养老金领取日之前身故,保费就打水漂了;

而养老金年金险,是在晚年时提供定期的资金源,补充晚年的现金流,让晚年生活质量好歹多个保障。

那么,有啥优秀的养老金年金险可以买呢?菜保给大家评测一下:

在上面几款产品中,养老年金最有优势的是星享福(点击可以直接投保),想要加强晚年生活质量保障的菜友,可以考虑一下这款产品。

假设一名男性30岁开始为晚年生活作规划,买星享福,每年交20000保费,交20年,65周岁开始领取,保证领取期间为20年。

那么,从他65岁开始,每年可以领取64970元,折合下来每个月多了5400多的生活费。

很多菜友会担心,如果才领取几年就去世了,那不就很亏吗?

星享福有保证领取期,如果在这期间去世了,保险公司会将还没领取的部分一次性给保单受益人。

还有很多菜友会担心,如果晚年病了需要一大笔钱,但是钱在保险里拿不出来怎么办?

星享福条款规定,如果在领取10年内被保险人罹患恶性肿瘤或发生全残,可以选择退保。

而在开始领取的10年内,保单现金价值还是远远高于所交保费的,退保拿到这笔钱之后,就可以用作医疗费和生活费了。

可能还有菜友注意到,在上面几款产品中,如意享的现金价值优势很明显。

但如意享在10月31日已经停售了,所以还是那句话,优秀年金险留给大家的时间已经不多了,说不准哪一天星享福(点击可直接投保)也停售买不到了。

接来下再来说说教育金年金险。

虽然很多人都有提早为孩子的教育支出做准备的意识,但很少人能够把这件事情真正落实好。

而一款优秀的教育金年金险,可以让这笔钱做到专项专用,保证领取,而且能够获得安全稳定的增值,给孩子的教育一个明确的保障。

经过对同类产品的海量评测,菜保昨晚给大家挑出了两款优秀的产品:聚财金生和渤海人寿大富翁。

结果就在发文的前一秒,渠道才说不好意思哦,原定于年底才停售的聚财金生,现在就下架了。

哦豁,那就只剩下大富翁了。

大富翁之所以值得推荐,除了顶格4.025%的预定利率设计,还有一个最大的亮点是:最低一元就可以投保。

这意味着,只需要一块钱,就可以买到一个非常稳健、稳定的年金账户。在保单生效之后,如果想追加存钱,随时都可以在线上进行操作。

而且,追加多少都可以(最低1元起),不管是一次性追加还是按月追加都可以,完全可以做到,随时根据实际情况进行缴费调整。

这下真的是一块钱你买不了吃亏,一块钱你买不了上当了!

鉴于昨天聚财金生的突然停售,菜保隐约觉得大富翁这个产品也有可能随时停售。

所以,有需要请抓紧。

最后,菜保再啰嗦两句。

有些人觉得年金险不够灵活,还不如自己拿这笔钱去银行买理财。

菜保认为,大家可以换个角度去想,所谓的不灵活,正是意味着强制性和规划性。

有几个人能打包票,说自己对金钱的规划能力可以和年金险一样靠谱呢?

所以,如果你对自己在管钱上的强制储蓄和投资收益不太有把握,可以考虑把钱放到年金险上来。

再说了,你以为去银行就能随便买到4个点以上的理财产品了?寒冬将至,最严酷的挑战还没有到来,大家还是别这么乐观吧……

话说回来,如果是写类似重疾险、医疗险的测评,菜保相信会有很多人带有负面情绪,总让你觉得我在劝你花钱买一些我未来不一定用得上的东西。

没事,我都理解。毕竟保险理念的普及本就没这么容易,这么多年我也习惯了。

但今天的文章,菜保可以直截了当地说,预定利率4.025%的年金险这种好东西,你错过了就很难再遇到了。