战略石油储备(SPR)是一个国家能源战略的重要组成部分,一般由政府部门管理,通常只有在自然灾害、地缘政治事件、能源极度短缺等极端情况之下才会释放战略石油储备。

临近美国中期选举,拜登当局为了抗击高企的通胀问题,又开始对石油价格下手了。虽然,我们不能确定这样能不能真正地压制住通胀,但是伴随着石油储备量的投放,我们是完全可以预期到国际原油的价格会受累。

当然,影响国际油价波动除了美国之外,还要看中东头号产油国的产量调控。这一次为了保护油价不出现大面积下修;沙特与俄罗斯等国在10月5日就决定从今年11月份起大幅减产,在8月产量基础上将月度产量日均下调200万桶。

现在的情况就是美国人希望油价能够下跌,以降低国内因能源价格高企引发的物价上涨;但是中东地区的主要产油国考虑的是自身的GDP。

所以说,最近几个月以来,国际油价运行得极其纠结;虽然整体是出现了下跌,但是下跌的过程是曲折的。

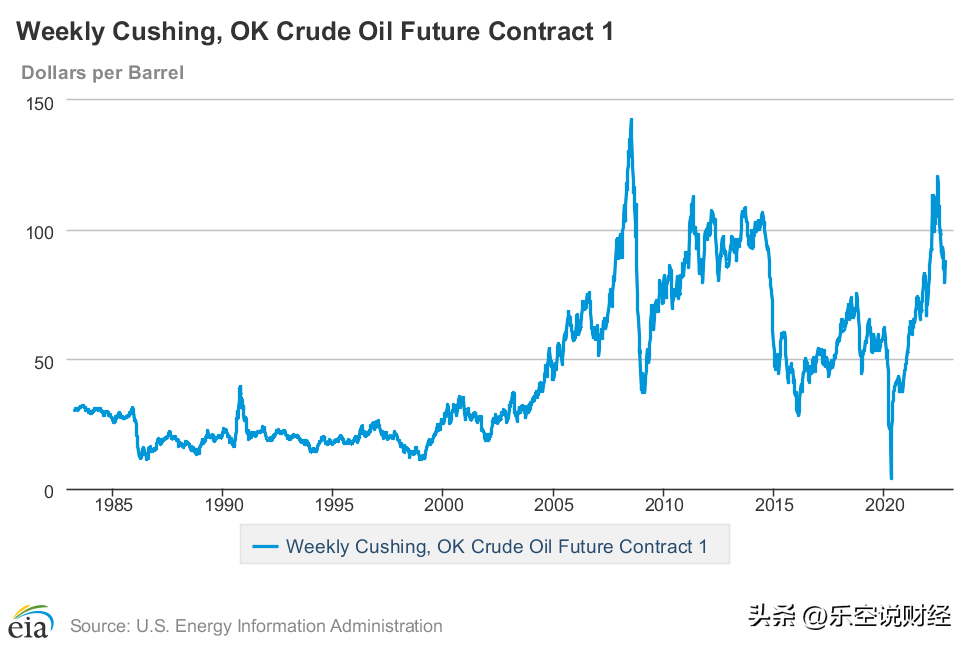

当前SPR已经降至1984年以来低点

今年以来,拜登多次签署储备石油的释放令,3月份拜登就提出了释放1.8亿桶战略石油储备的计划,当时还预计在6个月内实现。

经过时间的沉淀与石油储备多轮释放之后,目前美国的SPR已降到历史低点,而且是自1984年以来,战略储油量第一次低于商业储油量。

从最新的消息来看,有美国政府的官员表示,拜登将于19日宣布从战略储备中再释放1500万桶石油,完成释放1.8亿桶战略石油储备的计划,这将使美国的石油战略储备降至1984年以来的最低水平。

虽然SPR已经急剧下降,但是按照拜登现在的胃口,好像压根就没有停下投放储备油的意思,至少在11月的美国中期选举之前很难改变这样的决策。

他甚至还公开表示过,考虑在今年冬天批准新的石油储备释放,当油价达到或低于每桶67至72美元的范围时,美国政府才会考虑重新补充战略储备。

美国高通胀形成的主要原因

美国劳工部13日公布的最新数据显示,今年9月美国消费者价格指数(CPI)环比增长0.4%,同比增长8.2%,通胀数据超预期。这次数据出来之后,美元指数当时的走势又是起飞的状态,而且也强化了美联储在11月份加息的预期。

始于今年3月的美联储紧缩货币周期,美元的基础汇率已经增加了300个基点,上升至3.00-3.25%水平;而CPI数据并没有出现明显的下降,依然处在8.0水平上方;就算剔除波动较大的食品和能源价格后,核心CPI数据也还高达6.06%。

至于造成这种情况的主要原因,乐空认为主要有以下几点:

(一)其实造成当前这种高烧不退的通胀问题,主要是受美国之前的天量超发货币影响的。尤其是2020年开始,为应对新冠疫情冲击,刺激美元流动性,美联储采取了极度宽松的货币政策。在超级量化政策的推导下,美元的基础汇率从2020年至2022年初期一直处在超低0%-0.25%的水平。

(二)从特朗普政府开始的贸易保护主义,就开始给美国的产业埋下了通胀的种子。比如在特朗普任期内,美国就对数以千计的中国商品加征高额关税。因为中国商品物美价廉,加上又是很多百姓生活之中的必需品,所以美国加征关税并没有降低进口商对中国商品的进口;随着关税的增加,反而让美国进口商们被迫缴纳更多的税款,这内在的成本最终只能嫁接到商品价格当中,所以这也是物价水平高企的一个重要推到因素。

(三)俄乌问题是美国通胀的催化剂。俄罗斯和乌克兰都是全球重要的能源、农产品出口国,俄乌冲突造成原油、天然气、矿产、粮食等多个大宗商品价格急剧上涨。原油价格上涨会增加生产成本,影响经济增长,提升通胀压力,美国人联合欧洲一些国家最近几个月对俄罗斯进行多方面制裁,试图摆脱对俄罗斯能源的依赖,其实只会造成全球石油的供给减少,物价水平的攀升。

最后要说的话

面对多重因素的影响,美国人试图增大石油的投放量去压低物价水平,只能解决“阵痛”。要彻底改变当前的现状,救百姓于水深火热之中,必须从整个政策结构出发做改变。

当然,以美国人的强盗基因去推敲的话,要他们改变政策方向,显而是一件极其困难之事;而且短期之内几乎是不可能实现的。

如果战略储备石油的投放量不能对油价造成打压,那么接下来,美国人依然会以美联储为推手,用加息的方式持续将通胀这碗水洒向全球各大经济体。