admin

1062

我们的前两篇文章介绍了一个支付宝年化4.5%以及百度闪付年化4.1%的两款存款产品。然后我身边有一个小伙伴看完了之后就跑过来问我,微信上有没有类似的产品呢?我仔细找了下,发现微信上目前还真没有创新型存款产品。于是我就问他,是支付宝年化4.5%的产品不香吗?还是百度闪付那个4.1%的产品流动性不好呢?得到的答案让我有些意外,其实仅仅只是微信用习惯了,不太高兴把钱转到各个不同的平台上去。后来我仔细想了一下,也问了不少身边的朋友,其实对于很多人来说确实不愿意去改变自己的使用习惯,甚至除了安全性以外,对于收益率也并不是特别的敏感。于是,我在微信里真的找到了一个比较适合他的产品——银行储蓄。这算是微信新上线的一个功能,不过目前应该是处于测试期间,只有部分用户可以使用该功能,我也问了一些小伙伴,有的人可以在微信里看到,而有的则没有。先来说说这个银行储蓄,顾名思义,其实就是最最传统的银行储蓄,也没有什么花里胡哨的东西,不是目前火爆的创新型存款。

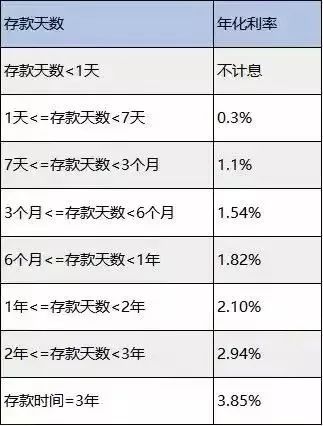

唯一和传统储蓄的不同的,大概就是无需去银行柜台办理,直接在微信的入口直接办理和存取。目前来说,这个银行储蓄只有一种,是工行提供的,等于是在工行存了钱,大背景,安全性毫无疑问,保本保息。关于收益率方面,又是大平台,又是传统储蓄,收益率自然是不高的。不过,目前已知的10月份数据来看,3年期银行的平均存款利率大概是3.33%,地方性银行和中小银行会稍高一些,大概有3.5%。而该产品属于3年期靠档计息的存款产品,存满三年收益率可以达到3.85%,其实还是比较有性价比的,尤其是对于极度厌恶风险的人来说,这个储蓄确实不错。这个产品,短期来说利率上基本没有太大优势,但是安全性和流动性是毫无疑问的。可以做到随存随取,而且完全没有任何其他手续费等费用。

所有的操作都可以在微信里面完成,不需要跳转到工行的页面,操作起来也是很方便。唯一的缺憾就是目前并非全部用户可以存入该产品,未来应该会完全普及,到时候可能也会有一些其他银行的储蓄产品。至于到底存不存,还是要看个人的风险偏好了。从配置的角度来说,存一点也是完全有必要的。