上周五,也就是11月22日,我在写作并推送《这是不是一家好企业》一文。

写这篇文章的主旨,原文有交待:

一是凑凑热闹,看看中环股份是不是一家好的企业;

二是检验一下我的财务分析方法,是否可以和其他朋友的分析方法达到一致的效果。

文章推送后,一些细心的朋友,发现了文章中的一处错误——

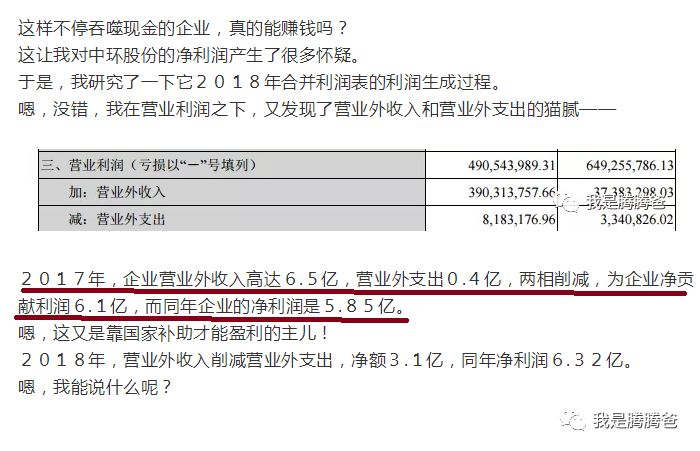

(原文截图)

上图中画红线的部分:我把中环股份2017年的营业利润6.50亿,看成了营业外收入,把营业外收入看成了营业外支出,这样两者的差额就高达6.1亿,比当年的净利润5.85亿还要高。

实际上,中环股份当年的营业外收入是0.37亿,营业外支出是0.03亿,两者差额为0.34亿。

在当年的净利润中占比很小。

这的确是文章的一个BUG,于是有朋友询问我:腾腾爸,这处错误是否可以推翻你的结论呢?

我的回答是:的确有失误——但这处失误还不足以推翻我的结论。

理由如下:

第一,中环股份2018年的营业外收支数据并没有错。

营业外收支对当年利润的贡献接近50%。

说它美化了自己的利润表,并无过错。

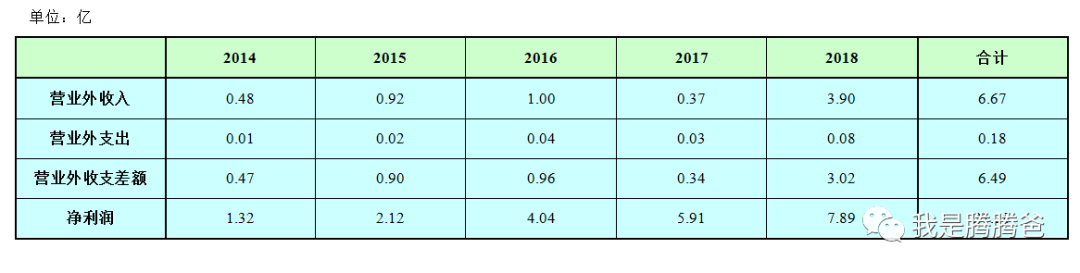

第二,为了更客观全面地探究真相,我又统计了中环股份最近5年的营业外收支情况,并计算、制表如下——

(中环股份最近五年营业外收支数据)

从2014年到2018年,中环股份营业外收支差额合计6.49亿,而同期净利润总额为21.28亿。

也就是说,中环股份近五年的利润总额有3成来源于营业外收入的贡献!

这个数据,本身并不小了。

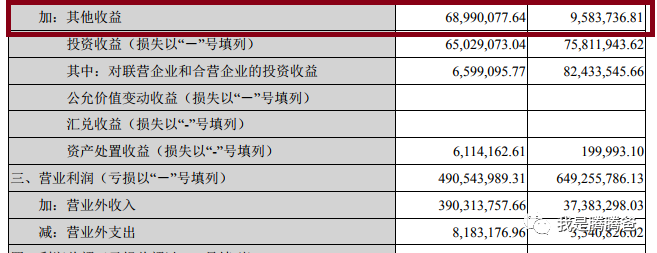

第三,考虑进营业内的“其他收益”账户,中环股份受到的一次损益影响更大!

(中环股2018年合并利润表截图)

如上图所示,2017年中环股份的其他收益约0.1亿,2018年则高达0.69亿。

加上这一块,中环股份2018年的业绩,有接近6成来自于一次性损益。

文中得出的“它的真实业绩没有报表上体现的那样好”的结论,绝对没有问题!

为了慎重起见,我又统计了中环股份近10年的资本开支和自由现金流情况。

如下图所示——

(中环股份近十年资本开支和自由现金流)

大家看,这十年来,中环股份的资本开支一直非常大。

创造现金的能力一直非常差。

至此,我详细地回顾了一下文章,文章的推演逻辑和最终得出的结论,是没有任何问题的。

除了上述错误,看完文章后,还有朋友提出这样的批评:腾腾爸,你完全不懂中环股份的商业模式,只对中环股份的财务数据进行了分析——所以你对中环的分析,就是不懂装懂瞎BB。

还有一位朋友更搞笑,后台留言说:我持有中环股份四五年了,巨亏中,看完这篇文章非常忐忑——如何是好?

先来回答第一位朋友的问题,看腾腾爸是不是瞎BB?

第一,我始终声明,我的确不懂中环股份的业务,或者说商业模式。

所以,我在文中多次提到:也许中环股份是在下一盘大棋?

我觉得我够谦虚的了。

第二,从财务的角度,不论中环股份的业务多么具有社会价值,但商业价值的确不敢恭维——至少现阶段如此。

一个总是在借钱、总是在扩张、总是不能带来正的现金流的企业,前景的确很难预测。

这是一个事实吧?

资本开支巨大,自由现金流为负,答案无外乎以下两个:

1、商业模式本身的确不行;

2、大棋局最终的效果还没有体现出来。

怼腾腾爸不懂装懂的朋友,你喜欢上述答案中的哪一个呢?

第三,从投资者的角度,我还是认为,我们是来赚钱的,不是来讲情怀的。

市场上有很多讲情怀的投资者,所以才会有投其所好的贾布斯应运而生。

我通篇文章,只在分析中环股份的盈利能力和投资价值,没有批评和质疑一句它所具有的社会价值。

但我很遗憾的发现,很多投资者到现在为止,还是没有分清社会价值与商业价值的区别。

也没有搞清,投资者最应该关注和选择社会价值和商业价值中的哪一个。

因为不懂,所以批评我不懂装懂。

回答完第一个朋友的问题,我们再来回答第二个朋友的问题:我们持有的投资标的,事实证明不达预期,甚至跟预期完全相反,自己又不舍得卖,怎么办?

在回答这个问题之前,我先讲一个真实的小故事。

生活中我有一位朋友,持有某只股票。

问我:某某股票怎么样?帮我看看!

我看了半天,给他的回答是:非常非常一般化。

朋友问:怎么办?

我答:卖掉它,换保险或银行。

朋友答:噢——

答完一个“噢”字,悻悻而走。

过了一段时间,又跑过来。

问:某某股票到底怎么样?再帮我看看!

我笑,回答:不是看完了吗,不行,我认为得换掉。

朋友问:你再看看不行吗?

我答:我再看看,它还是那个熊样啊,你让我怎么再看?

朋友答:噢——

然后,又一次悻悻而走。

没想到过了几天,朋友又跑过来。

问:某某股票真是不好吗?你就帮我看看不行吗?

唉,我叹着气,陪着笑,问:意外怀孕了是吧?甩不掉啦?

朋友拿手拍我:别耍滑头,我可是跟你说正事儿呐!

晕死,搞得我好像真不正经似的。

故事讲到这,我再补充两个细节:

一是这位朋友就这样持有一只垃圾股,整整三年。

同样的话题问了我三年,我也回答了他三年。

今年终于卖掉了,换入中国平安。

三年前中国平安三四十块钱,现在八十多块钱。

加上分红,九十好几。

这位朋友在平庸的股票上浪费了大把的心血、精力和时间。

还支付了昂贵的机会成本。

二是生活中,这样的朋友不止一个。

所以,在讲述上边的故事时,我既没指出是哪位朋友,也没说明他持有的是哪只股票。

因为,他和他的股票,就是一部分人一部分股票的缩影。