admin

5355

中国央行原行长周小川在出席2019年创新经济论坛时表示,中国的利率不像很多发达国家那么低,若再次发生全球金融危机,中国仍有足够的货币政策空间来进行扩张。

实际上我们中国还是可以尽量避免快速地进入到这个负利率时代,如果能够管理好微观货币政策,可以不用那么依赖非常规的货币政策。量化宽松政策实际上只是一种传统的、常规的货币政策,它并不是一个非常规的政策。

文文大保贝儿觉得,周行长说这句话的意思,是给当下中国趋缓的经济增速加油打气的。但文文大保贝儿听的一身冷汗——“避免快速进入”,意思就是说,“早晚还是会进入”?中国不是不可能进入负利率只是尽量避免快速进入负利率时代

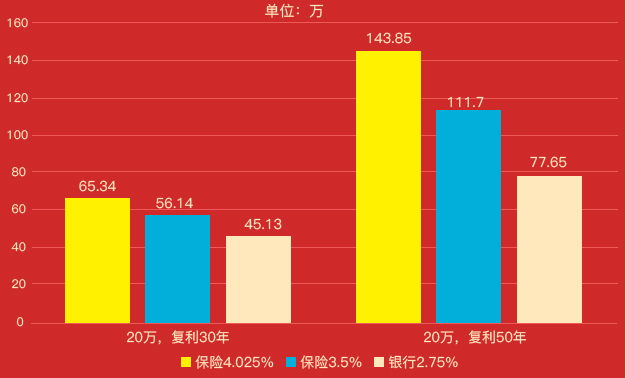

最近跟小伙伴们聊4.025%的年金险,有的小伙伴觉得年化3.8%-4%真的不低了,可有的小伙伴就完全看不到眼里。文文大保贝儿觉得,大家无论是对于4.025%的年金险“看好”还是“看空”,都是没有任何问题的。只是,在我们还在谈“低利率”的时候,原来,行业里,已经开始讲“负利率”了。这就是不同的知识背景与对社会经济的不同感知,让我们在面对同样的事物的时候,会有不同的想法与判断。用大白话说,所谓的“负利率”,就是指“通货膨胀率高于银行存款利率”。在“负利率”的情况下,如果将钱存入银行,我们会发现,我们存进银行的钱,不但不升值,反而贬值了,这就是存款实际收益为“负”的“负利率”现象。“负利率”直接挑战着传统的金融借贷逻辑,将对所有机构和个人的资产配置产生冲击,进而对全社会的经济金融运行产生深远影响。

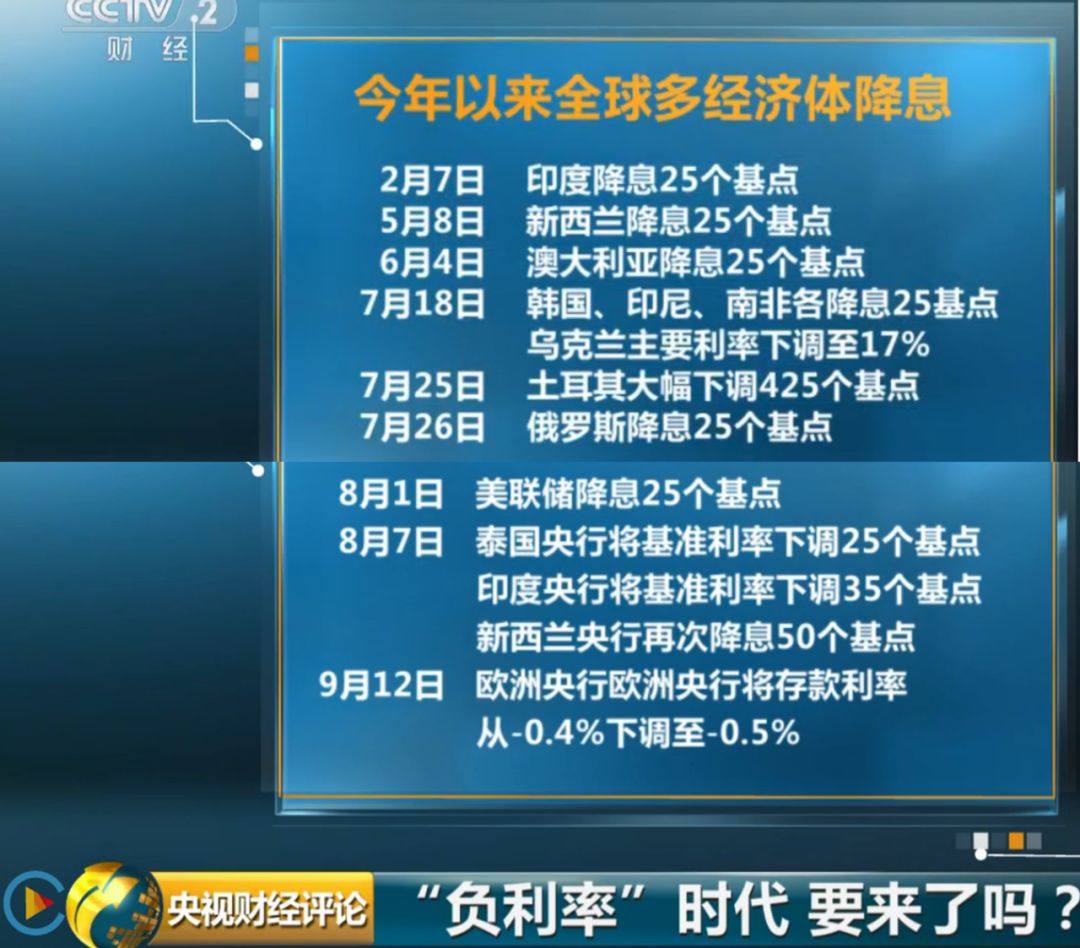

放眼全世界,已经有越来越多的国家进入了“负利率”的队伍,世界经济也迈入了“负利率”时代。既然身处这个时代,面对“负利率”,我们除了接受,别无选择。“负利率”就意味着“高通货膨胀率”,对我们每个人来说,最直接的影响,就是“物价上涨”。物价不断上涨,就会导致我们的日常开支增加,需要花比以前更多的钱,买到和以前同样的商品。类比前段时间的猪肉,大家就会对这些东西的购买欲望下降,那么,生活质量也会下降。“负利率”带给我们最直接的影响,就是放在银行里的钱会逐步“缩水”。如果我们把“负利率”看做一种财富再分配的工具,那么,从某种意义上说,“负利率”会进一步掠夺弱势群体的财富。既然钱放在银行会“蒸发”,那么大家必然会努力寻求更多的投资渠道。不,中国的投资渠道实际上比较单一,富人们大多将目光投向股市、楼市还有期货市场。大趋势在这放着,利率一定是逐渐向下的,直至零,甚至是负利率。因为中国经济的体量逐渐变大,发展空间缩小,“货币的机会成本”下降,这几乎是不可逆的。咳,3.3%的国债现在都很难抢到了,至于年化2.5%的理财产品,再过几年,可能都需要靠抢的了。

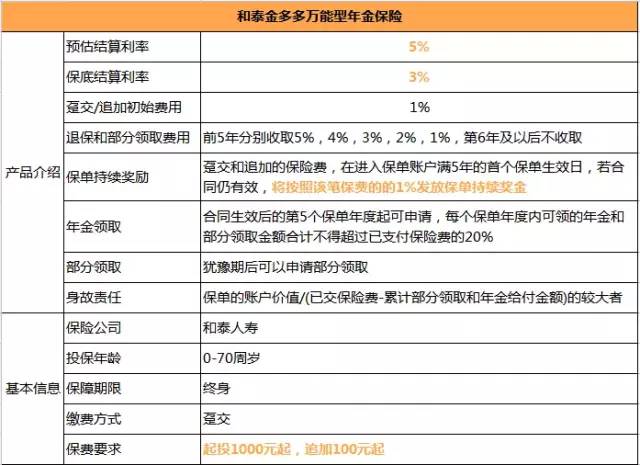

既然“负利率时代”我们不能把钱再放到银行了,因为钱会不断贬值,难以抵抗通货膨胀的压力。那么,钱的出路就两个地方——“消费”或者“投资”。都还是要生活、要恰饭的,那么我们就必须懂得,“如何让钱生钱、拥有保值、增值的能力”。“让财富保值增值的能力”,一定是我们必须懂得如何提前应对的。既然“负利率”是时代的大背景,那么,好的资产,势必会变得越来越稀缺。既然“负利率”已经是大势所趋,那么,我们面对“负利率”,就应该明智的,保持平静。既然我们要对冲“负利率”带来的风险,就不能把鸡蛋放在一个篮子里。选择自己熟悉的投资领域适当投资和改变投资组合,以追求更多收益或更少损失。当股票、债券、基金都在面临着未来不确定的挑战,此时的我们,更需要配置一些优质的固收债权产品来抵御通货膨胀。我们已经习惯了过去三十年那种爆发式的经济增长,觉得货币“三年一小贬,五年一大贬,八年拦腰斩”是理所应当的,也觉得“房价三年一小涨,五年一大涨,八年翻一倍”是理所当然。根据最新的cpi数据,除了有特殊情况的“猪肉”外,其他的,几乎全是通缩。如果我们对待货币和资产的基础态度一直不转变,在未来,一定会吃亏。只是啊,我们自己身处庐山之中,反而看不清、或者更难看清全貌。年金险从来不是必须,对于我们每个人而言,钱,才是必须。当我们把目光投向10年、20年后,说不定,这个4%,还真是大写的“真香”。而我们更没有说过,大家一定要把所有的钱都拿来买年金险。购买年金险这件事,只应该是我们众多理财方式中的一种,而不是全部。年金险的作用,无非就是“确定收益”、“保证安全”、“一定可以领一辈子的钱”,这三点,除了年金险,其他金融工具,真的无法全部同时满足。那,1000块钱起投,追加100元起,不捆绑主险的保底3%的万能账户,考虑一下?目前市面上整体较多的都是年金和万能的组合,很少有单独的万能账户出现。和泰金多多是一款收益和保障兼顾的理财保险,既具备的保险的稳定,又有理财的灵活性。0-70岁都可投保,收取费用和结算利率都会实时公布。和泰金多多有着“稀缺”、“高稳”、“灵活”的特点,无论是用于孩子的教育金储备,还是用于自己的养老金储备,还是作为家庭及个人资产配置的一部分,金多多都是一个非常不错的选择项。

如果,我们单纯的把这款万能账户当成“理财”的一种手段,那我们只需要关心“收益率”、“费用率”就可以了。“收益率”就是“给我们多少利息”,“费用率”就是“扣我们多少钱”。万能账户一般会有“演示利率”、“结算利率”和“保底利率”三个部分的利率演示。演示利率:演示利率是为了展示该万能账户大概能获得多少价值,给大家一个参考的作用。结算利率:结算利率是不能确定的,可能每年每月都会有变化。很多产品在宣传自己的万能账户的时候,会强调什么“结算利率5%”,文文大保贝儿需要跟大家强调一点的是,“结算利率”是不固定的,“保底利率”才是真正写进合同的,大家千万不能只盯着“结算利率”看哈。保底利率:金多多这个万能账户,保底利率是3%,这部分利率是保证的,是写进合同里的,不管怎么样,都能达到3%的保底利率。在当下这个利率下行、投资乏力的大环境下,文文大保贝儿建议大家,如果真要买万能账户的话,就以稳健为主,不要过分关注“结算利率”。至于“演示利率”,文文大保贝儿建议大家更不要非常在乎就对了。未来的事说不好,有保底3%的就先抓住得了,至于什么5%的,不要太在意。万能账户需要扣除三个费用:“初始费用”、“领取费用”和“退保费用”。“初始费用”是在缴纳保费时扣掉的,不论是一次性缴费、分期缴费还是追加保费,都会扣,大概在2%左右。“领取费用”一般会在保单的前5年收取,手续费一般是第一年到第五年,以“54321”的形式扣掉。买万能账户,文文大保贝儿建议大家选择“保底利率”高、“初始费用”低的产品。有的小伙伴可能会想:万能账户这么好,我还要门槛高的年金险干嘛?买个万能险做理财就好了啊!抠门如文文大保贝儿,买了万能险,又完全不想损失手续费。而初始费用又都要交,不管是1%、3%、5%,我们每交进去的一块钱,都会收取初始费用。刨除扣掉的费用,收益部分按保底3%来算,到底合适不?但是,万能账户真的也没必要被神化,收益没那么高,还要扣各种费用,也不是特别的灵活。如果我们把周期拉长到10年、20年、甚至一辈子,优秀的增额终身寿和年金险产品,收益会更高哦!