再过两天,叫菜鸡大伯父的一辈人就要正式出厂了,我内心是拒绝的……

回看年初,某团大佬说过,“2019年是过去10年里最差的一年,却是未来10年里最好的一年。”

这话一摞,果然,今年人人都在喊“我太难了”——经济增速降到1992年以来的最低点,人民币破7,猪肉价格飙升100%,传统行业倒闭的倒闭,互联网裁员的裁员……

不只是我们太难,全球都不太好。投资圈大佬们已经形成共识:全球经济进入衰退周期,资产荒时代到来。

这种情况下,只有一个出路,抢购核心资产。

什么是“核心资产”?一个有意思的解释是:你到最后才会卖掉的东西,约等于最抗跌的东西。

过去十多年,是房子,最近两年,还有茅台、中国平安、格力这样的大牛股。

接下来会是啥?

这篇就来谈一下我不成熟的小看法。你也可以根据我总结的各类资产趋势,自己做个判断,我们留言区讨论。

权益类(股票、基金)

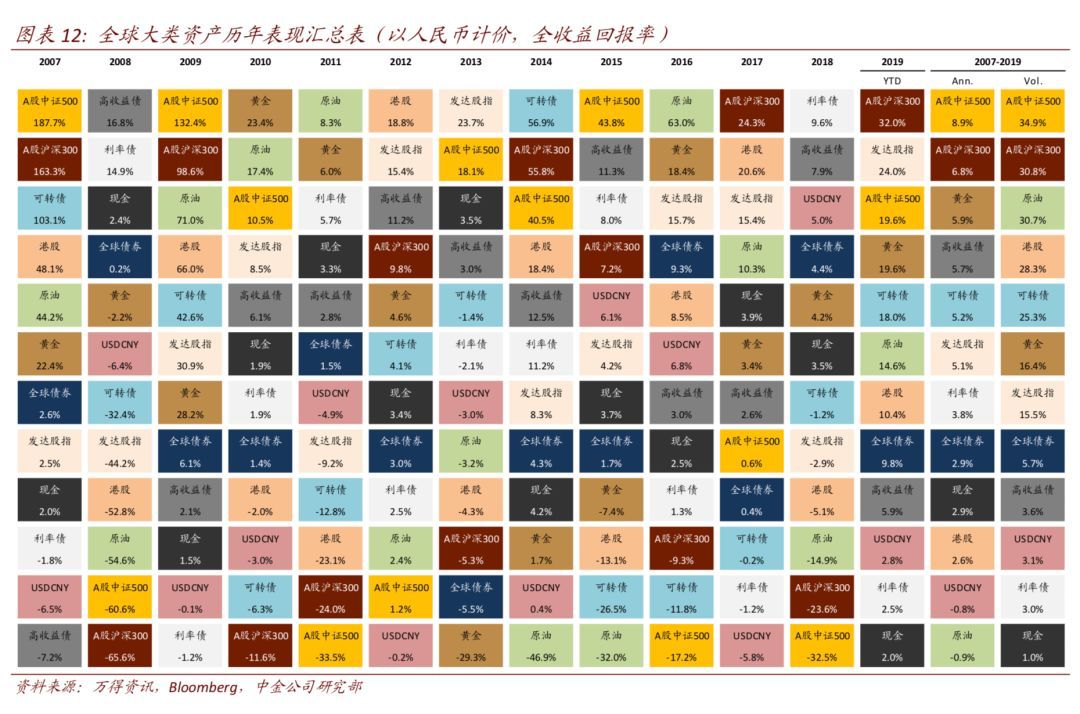

年初到现在,上证50涨了29.98%,沪深300涨了32.27%,创业板指涨了40.12%。你可能没想到,我大A股竟是今年全球表现最好的资产?:

(看看就行,跟最新数据略有出入)

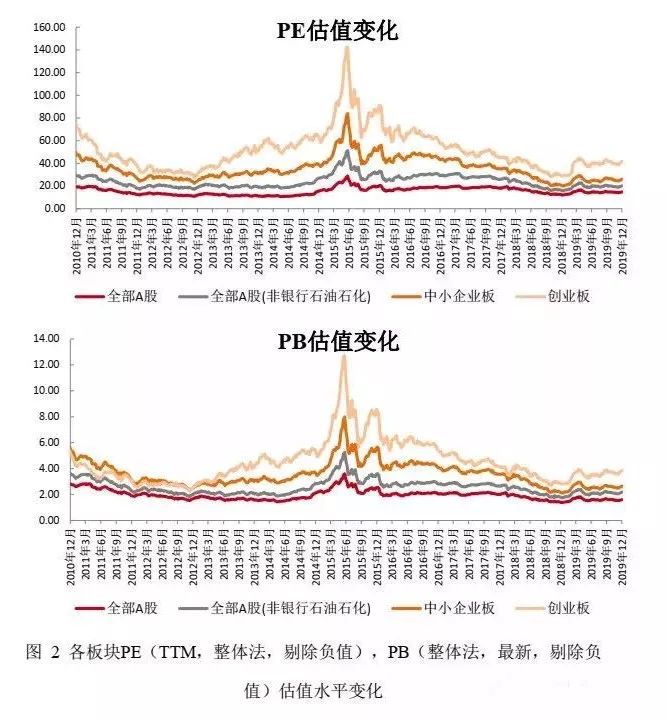

而且,估值还贼低,便宜。

(数据来源:东方choice)

所以,最近外资都在疯狂扫货,人家老外不傻。

我一直都是长期看好股市,原因很简单,股票背后是上市公司,这些公司属于一个国家的优质资产,能取得超越经济平均增速的收益。而公司的盈利,最后都会反映在股价上,这是股价长期上涨的根本逻辑。

所以,有能力的,选出优质股票 ,就是抓住了“核心资产”。

个人而言,我依然会重点关注消费、5G、生物医药板块,这些行业本身比较扎实、未来市场需求也稳定向上。

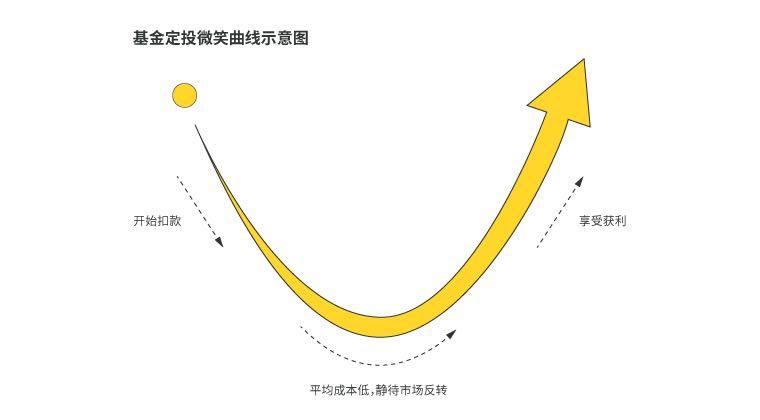

没能力的,继续安心搞定投,你要做的事情很简单——在低点坚持定投,收集便宜筹码;在上涨期,获利了结。

我今年一共定投了5只基金,沪深300、中证500、中证红利、恒生指数、兴全的某只主动基金,一年下来成果如图:

明年,我更看好中证500,虽然今年的表现让许多人觉得挣扎,但胜在估值够低,想象空间大。关于中证500,我会单聊一次,这里先不多说了。

固收(债券、理财等)

债券的本质就是借条,投资者到期拿本金拿利息,收益比较稳定,但想象空间就小多了。

今年大类资产里,债券表现得不算好,年内平均收益4.59%,比去年差多了。

明年怎么走呢?预计会比今年好点。

原因在于,目前经济形势下,明年大概率货币会适当宽松,而当市场利率降低的时候,债券收益会升高。

从稳健兼顾收益的角度,可以适当配置。

风险偏好比较低的朋友,可以考虑纯债基金或者我的捉米货基+债基组合,风险承受力稍强一点的,还可以考虑可转债。

另外,各大金融机构的理财产品,比如说银行、券商、保险理财,大家继续保持关注,遇到利率不错的产品可以出手。

相比P2P,这类产品不太会出幺蛾子。但不要对收益报太大的期待,降息趋势下,存取相对灵活、且能做到4%+的年化收益率产品,基本上是顶点了。

需要注意的,就是买前看清楚产品说明,别误入一些设计上比较坑爹的创新产品,吃点小亏。这里面的门道,我也会单独找时间聊。

商品(黄金、原油等)

就……洗洗睡吧。投资这类资产,要看行情,普通人很难抓住买卖时机。

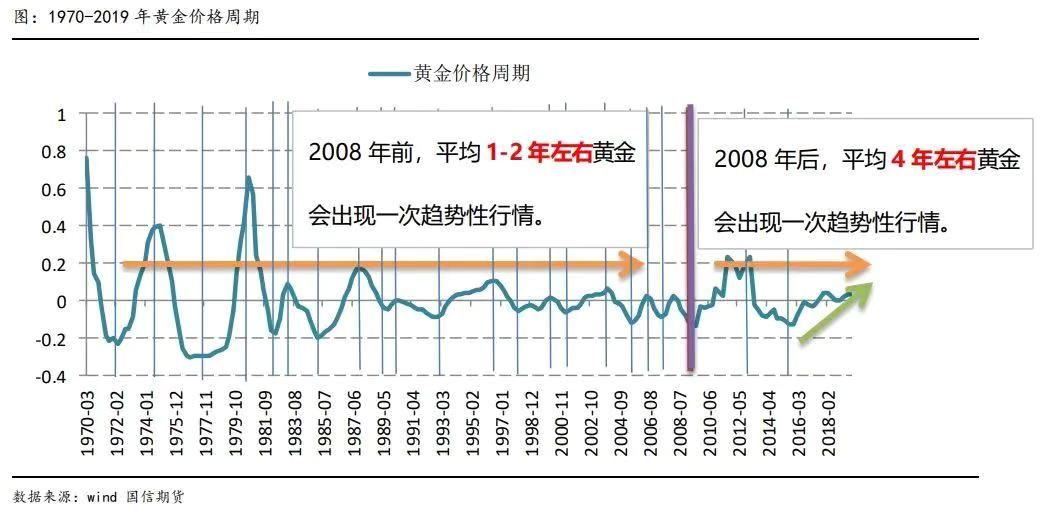

就拿黄金来说吧,主要作用就是避险。今年涨了一大波主要原因有俩,大国关系紧张、美国长期利率(10年期国债利率)下行。

(今年涨势喜人,明年呢,不知道…)

明年宏观环境咋样呢——

但从最近来看,美国大选临近,中美毛衣达成阶段性协议,美国暂缓美伊冲突,算是个缓和的信号,利空黄金。下一波行情,要再等等了。

(有研究员表示,黄金又处于上升周期了,反正他就是想多卖黄金,我拒绝相信…)

另外,买黄金是不分红不生息的,只能趁行情赚差价,择时能力很关键。类似逻辑的,还有数字货币。

这也是为什么,我平时很少提这些,之前涨势喜人,我依然不推荐普通人入场。当然,如果你家庭资产比较丰厚,需要对冲风险,那是可以考虑少量配置。

房产

从我推文的阅读数来看,房产的关注度一直是最高的。

不过,我这两年观点一直是,房产已经从黄金时代走向白银时代,不是一个好的投资品类了。为什么这么说?

我们都知道,房产的收益主要来自两部分:增值+租金。

现在,增值部分已经严重分化。更明确地说,大部分三四线城市、以及一二线城市非核心/潜力区域的房产,都不太能指望得上。

这也是地产圈的共识。周末跟融创的朋友吃饭,他说,政策环境变了,就连上海郊区,新盘去化率也跌到了20%,商业地产更是一副死相。

就算偶尔来一波小利好,也没法改变“房产已成强弩之末”的事实——

比如这两天的“城区人口300万以下城市取消落户限制”,又怎样?没有就业机会、没有优质教育医疗资源,政策再加码,又能有多少年轻人跑回老家接盘?

再比如,央行周六出新规说存量房贷利率以后也跟着LPR走,接下来的降息周期内,确实给大家减轻一点房贷压力,但是二套首付线还在那里,不增也不减,投资客还是动弹不了。

至于租金部分,因为前期房价涨得太猛,即便是租房需求旺盛的一二线城市,回报率也很惨淡,平均年化2%都不到,最夸张的是厦门,收89年房租才能回本,房东心很累……

(数据来源:易居研究院、城市房产网)

房子是典型的非标准投资品,在普涨时代结束之后,想挖到能涨抗跌的“核心资产”,会非常耗时耗力,也很考验功力。对普通人来说,投资一套房产可能就押上了大部分的身家,还要搭上流动性差的风险,非常尴尬。

但考虑到房产依然是绝大多数中国家庭的标配,我们能做的,就是在满足刚需的时候,尽量让自己的住房符合“核心资产”的要求:城市、地段、配套,我也都讲过。

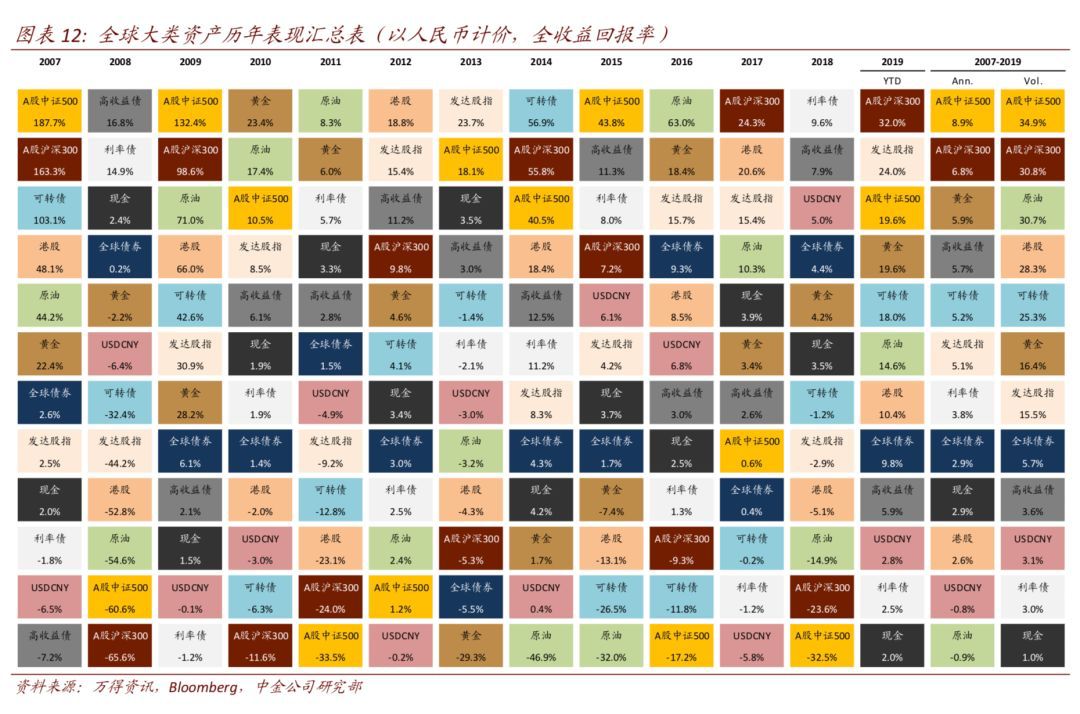

最后,再回到开头的图上。

仔细看,你会发现——各类资产都在轮动,头一年好的,第二年、第三年往往就没那么好了,垫底的过几年反而会到前面来。只不过,轮动的规律,我们是未知的。

所以我一直强调,重视资产配置,不管遇到什么心动的投资机会,都不要一把梭。配置的原则,以前也专门谈过,点这里复习吧。

致富没有捷径。控制风险、学习知识、锻炼身体,才是挺过这漫长下行周期、找准资产低点最踏实的方式。

最后,站在2019年的尾巴上,也不知道说点啥好听的,就祝福大家未来十年过得都比今年好吧。