回看2019年初,某团大佬说过,“2019年是过去10年里最差的一年,却是未来10年里最好的一年。”

这话一摞,果然,2019年人人都在喊“我太难了”——

经济增速降到1992年以来的最低点,人民币破7,猪肉价格飙升100%,传统行业倒闭的倒闭,互联网裁员的裁员……

不只是我们太难,全球都不太好。投资圈大佬们已经形成共识:全球经济进入衰退周期,资产荒时代到来。

这种情况下,只有一个出路,抢购核心资产。

什么是“核心资产”?一个有意思的解释是:你到最后才会卖掉的东西,约等于最抗跌的东西。

过去十多年,是房子,最近两年,还有茅台、中国平安、格力这样的大牛股。

接下来会是啥?

这篇就来谈一下我不成熟的小看法。你也可以根据我总结的各类资产趋势,自己做个判断,我们留言区讨论。

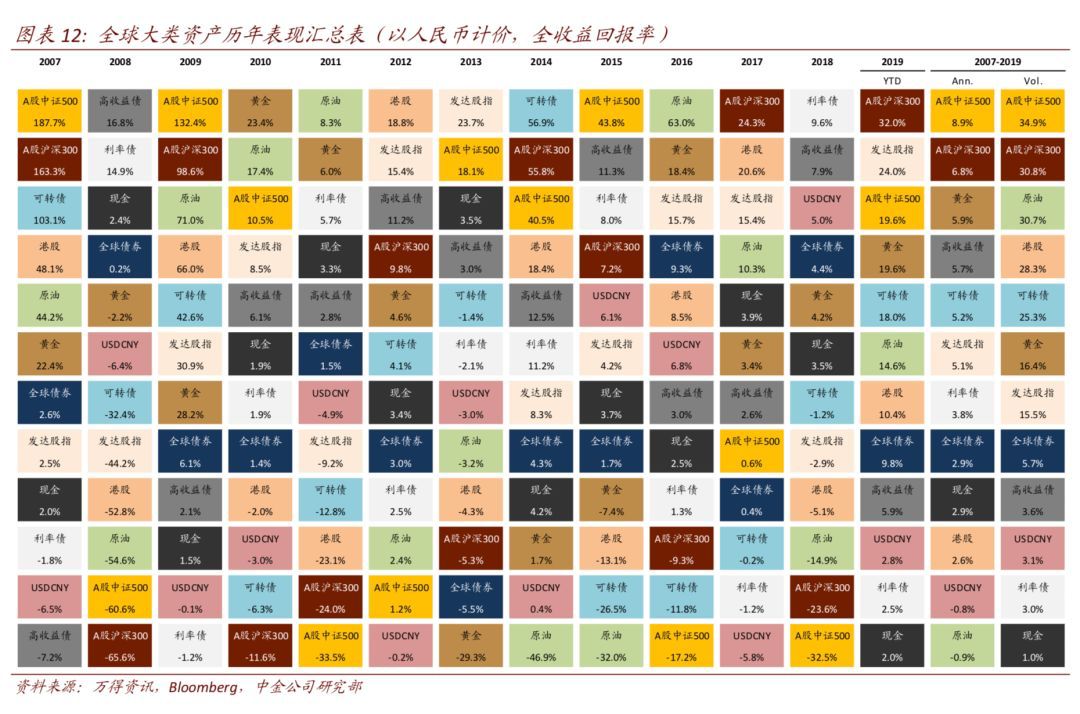

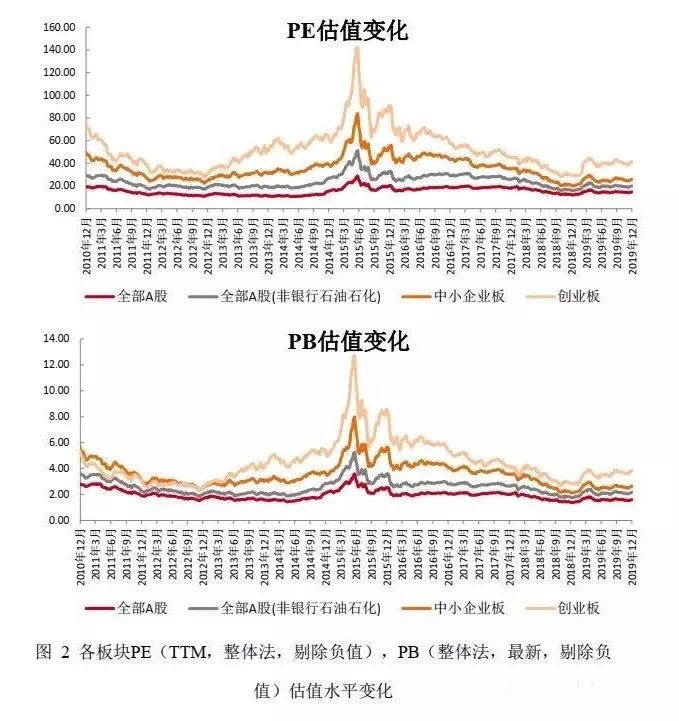

(看看就行,跟最新数据略有出入)

(数据来源:东方choice)

2019年,我一共定投了5只基金,沪深300、中证500、中证红利、恒生指数、兴全的某只主动基金,一年下来成果如图:

今年,我更看好中证500,虽然19年的表现让许多人觉得挣扎,但胜在估值够低,想象空间大。关于中证500,我会单聊一次,这里先不多说了。

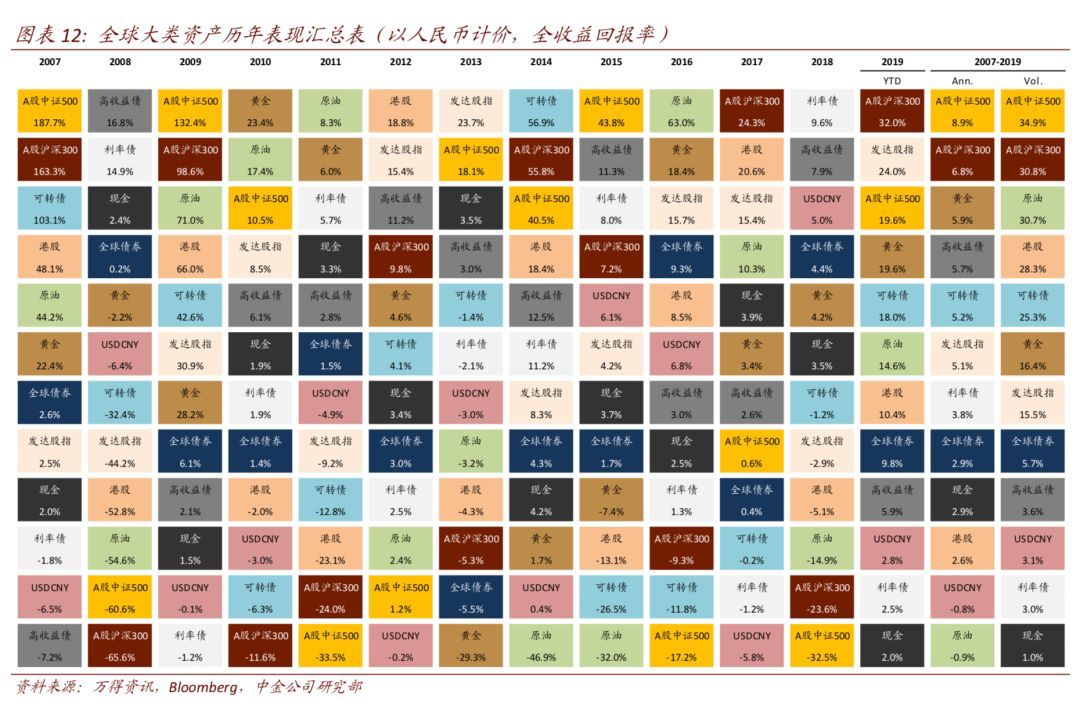

债券的本质就是借条,投资者到期拿本金拿利息,收益比较稳定,但想象空间就小多了。

2019年的大类资产里,债券表现得不算好,年内平均收益4.59%,比18年差多了。

今年怎么走呢?预计会比19年好点。

原因在于,目前经济形势下,今年大概率货币会适当宽松(你看央妈开年就发了降准大红包),而当市场利率降低的时候,债券收益会升高。

从稳健兼顾收益的角度,可以适当配置。

另外,各大金融机构的理财产品,比如说银行、券商、保险理财,大家继续保持关注,遇到利率不错的产品可以出手。

相比P2P,这类产品不太会出幺蛾子。但不要对收益报太大的期待,降息趋势下,存取相对灵活、且能做到4%+的年化收益率产品,基本上是顶点了。

需要注意的,就是买前看清楚产品说明,别误入一些设计上比较坑爹的创新产品,吃点小亏。这里面的门道,我也会单独找时间聊。

(今年涨势喜人,明年呢,不知道…)

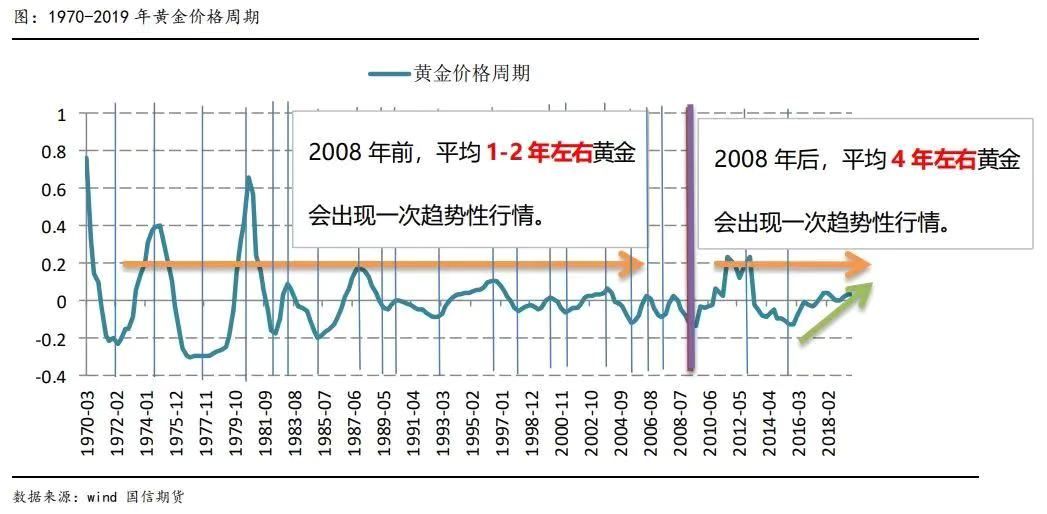

今年宏观环境咋样呢——

但从最近来看,美国大选临近,中美毛衣达成阶段性协议,美国暂缓美伊冲突,算是个缓和的信号,利空黄金。下一波行情,要再等等了。

(有研究员表示,黄金又处于上升周期了,反正他就是想多卖黄金,我拒绝相信…)

另外,买黄金是不分红不生息的,只能趁行情赚差价,择时能力很关键。类似逻辑的,还有数字货币。

这也是为什么,我平时很少提这些,之前涨势喜人,我依然不推荐普通人入场。当然,如果你家庭资产比较丰厚,需要对冲风险,那是可以考虑少量配置。

从我推文的阅读数来看,房产的关注度一直是最高的。

不过,我这两年观点一直是,房产已经从黄金时代走向白银时代,不是一个好的投资品类了。为什么这么说?

我们都知道,房产的收益主要来自两部分:增值+租金。

现在,增值部分已经严重分化。更明确地说,大部分三四线城市、以及一二线城市非核心/潜力区域的房产,都不太能指望得上。

原因主要在于,经济结构要转型,房产过去的角色是经济增长引擎,未来要变成变压器,服务于“稳经济”,这点我已经在无数篇文章里讲过了。

这也是地产圈的共识。周末跟融创的朋友吃饭,他说,政策环境变了,就连上海郊区,新盘去化率也跌到了20%,商业地产更是一副死相。

就算偶尔来一波小利好,也没法改变“房产已成强弩之末”的事实——

比如这两天的“城区人口300万以下城市取消落户限制”,又怎样?没有就业机会、没有优质教育医疗资源,政策再加码,又能有多少年轻人跑回老家接盘?

再比如,央行上周六出新规说存量房贷利率以后也跟着LPR走,接下来的降息周期内,确实给大家减轻一点房贷压力,但是二套首付线还在那里,不增也不减,投资客还是动弹不了。

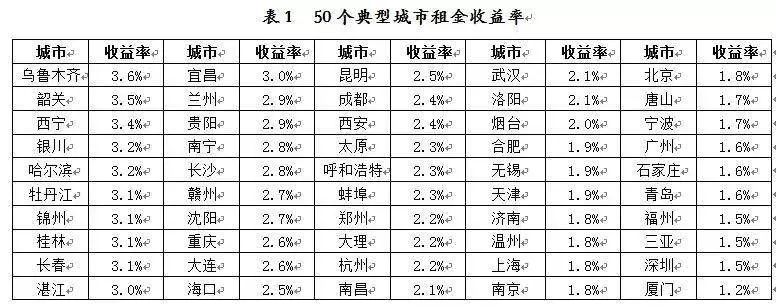

至于租金部分,因为前期房价涨得太猛,即便是租房需求旺盛的一二线城市,回报率也很惨淡,平均年化2%都不到,最夸张的是厦门,收89年房租才能回本,房东心很累……