今天继续构建债基组合的话题。第一节中,我们说过为寻找替代传统类固收理财产品的债基组合,让投资收益稳健、持续、不玩命,债基组合的特点应该有:

实现绝对收益,不亏钱;

力争比同期普通银行理财产品收益率高;

控制最大回撤,及时出现最大回撤也能持平同期理财收益率。

确认了投资的预期回报和能够承担的风险水平,且明确两者相互关联和影响,投资者的第二个重点就是制定投资策略了。这是帮助我们在投资限制下达成投资目标的“兵法”。

投资策略还分两个部分,战略性资产配置和战术性资产配置。

战略型资产配置是用来设定投资组合的长期目标,在这本系列文章中,包含风险偏好、大类资产配置和风险平价组合三方面内容。

战术型资产配置则是在大类资产比例基本确定的基础上,深入到特点资产内部,根据对市场短期趋势的判断以及不同资产的收益变化,进行更为完善的细节改造,对组合进行适时调整。

第二节详解了风险偏好后,今天我们引入国信证券“货币+信用”风火轮来讲解大类资产配置方法论。

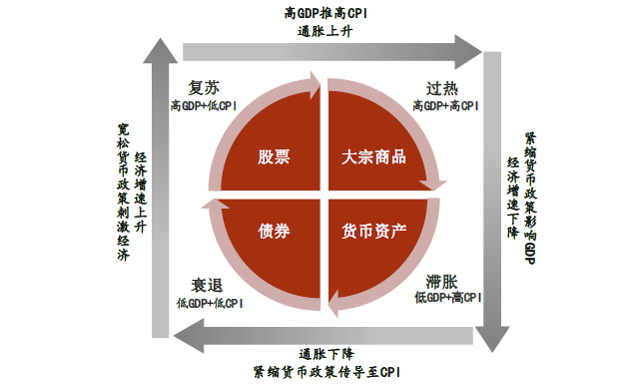

上节已经提及,运用经济增长和通货膨胀趋势指标划分经济周期,指导经济周期不同阶段资产配置的美林时钟在增长和通胀波动率都持续处于低位时渐渐失效。

(资料来源:美林证券)

美林时钟是2004年由美林证券通过对超过30年的数据统计分析得出的资产配置模型,在中国,以2001年至2006年时间维度观察,除了滞胀期,其他阶段表现最优的大类资产与美林投资时钟的指示基本相符。债券类资产在滞涨及衰退期表现相对较好。

(来源:方正证券)

08年金融危机后,情况发生了变化。经济的长期结构性矛盾凸显,常规货币政策的宏观逆周期调控有限,各国都实施了前所未有的货币宽松政策。

然而极度宽松的货币政策所注入的流动性并不能传导到实体经济当中,反而直接进入金融市场,成为推升资产价格的决定性力量。

(来源:方正证券)

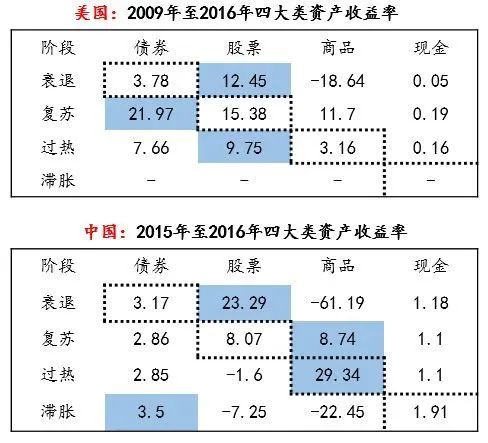

(上图中中国2015年—2016年对应的阶段分别是:衰退:2015.9-2015.11;复苏:2016.04-2016.08;过热:2016.9-2016.12;滞胀:2015.01-2015.08)。

这就使得美林投资时钟所预期的经济周期和资产价格之间的逻辑关系被打破,导致无论中美,大类资产与美林时钟的预期不符。

尤其是中国,货币政策是在多目标制决策体系下形成,政策对利率的短期扰动性强,在分析大类资产轮动进行投资判断时,我们还需结合“货币+信用”轮动体系,也就是今天的主角“货币+信用”风火轮。

划重点

01

货币与信用之分辨

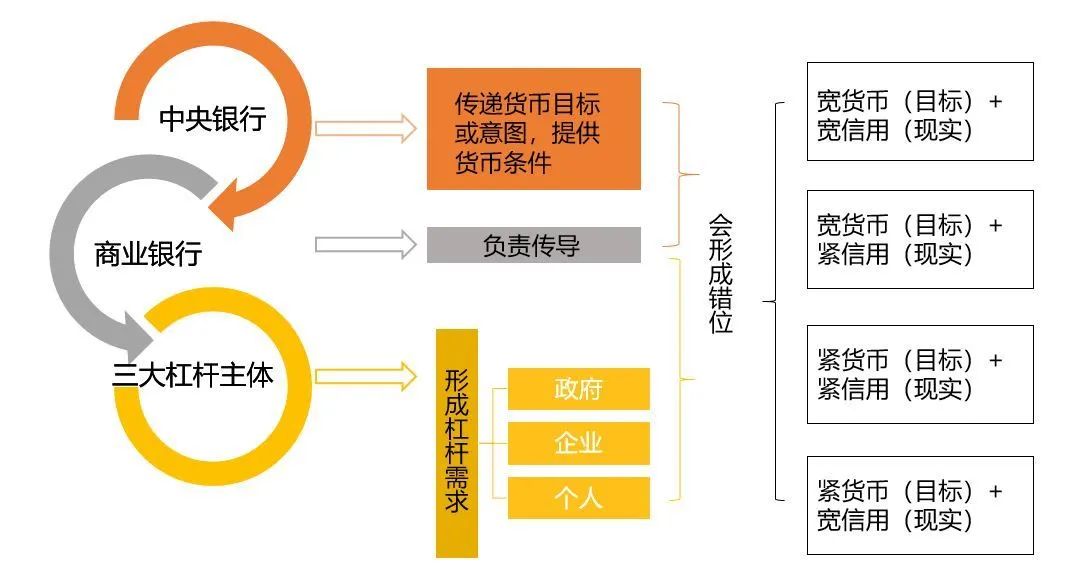

货币表达负债,信用表达资产。从资产负债表平衡概念来说,货币与信用应该是硬币的两面,不应该存在货币与信用的不平衡性。

同时,对于货币政策推出来说,只有松与紧两个选择,但道理说,松紧的目标对于货币或信用并无分别。

比如说,目前的状况,经济下行周期叠加疫情“黑天鹅”,从推动经济复苏角度来看,宽松的货币政策目标一定是希望导致宽信用的结局,即货币政策松,宽货币+宽信用。

但问题在于,理想很丰满,现实却骨感。政策的初衷或目标未必能达到预期中的实际效果,目标和实效之前是存在错配的。央行的主要目的是调控货币,而信用宽紧的实际效果是依赖社会杠杆主体和商业银行行为特征的。

所以,目标和现实配合起来,就会形成“货币+信用”松紧搭配的四种模式。

(资料来源:国信证券,投资奇葩说制图)

我们做投资分析和决策时,该如何定义货币目标和信用现实的松紧程度呢?

货币目标的松紧可以从官方语言定性和货币政策工具信号两个方面来综合判断。语言是模糊数学的概念,从模糊的表达来讲,货币政策总共有五个阶段,宽松的货币政策、适度宽松的货币政策、稳健的货币政策、适度从紧的货币政策和从紧的货币政策。

这些描述在历史上都出现过,但是从市场应用来看,却很难用语言直接定位当前货币政策目标的状态,特别是在面临政策目标拐点的时候。

更直观有效的方式是利用货币政策工具信号,包括法定存贷款利率、法定准备金率以及公开市场操作。

信用现实呢?如之前所说,信用和货币本为一个硬币的两个方面,即信用的派生变化理论上是同步反应在货币供应量的变化上。

也就是说,假设信用的变化和广义货币供应量发的变化同步发生,那么完全可以用广义货币供应量也就是M2来衡量现实中信用的松紧。

上述假设大多数成立,但也有背离时期,比较经典的两个时期是2005年1—5月份时期和2015年8—12月份时期,原因是我国信用派生工具发生过显著的切换,上述两个时期信用派生的主要代表品种分别是信贷和社会融资总量。

所以现实操作中,投资者可以结合同期的信贷或社会融资总量指标来相互印证,当货币增量指标与后两者发生背离时,以后两者为准。

划重点

02

货币+信用组合下的股债表现

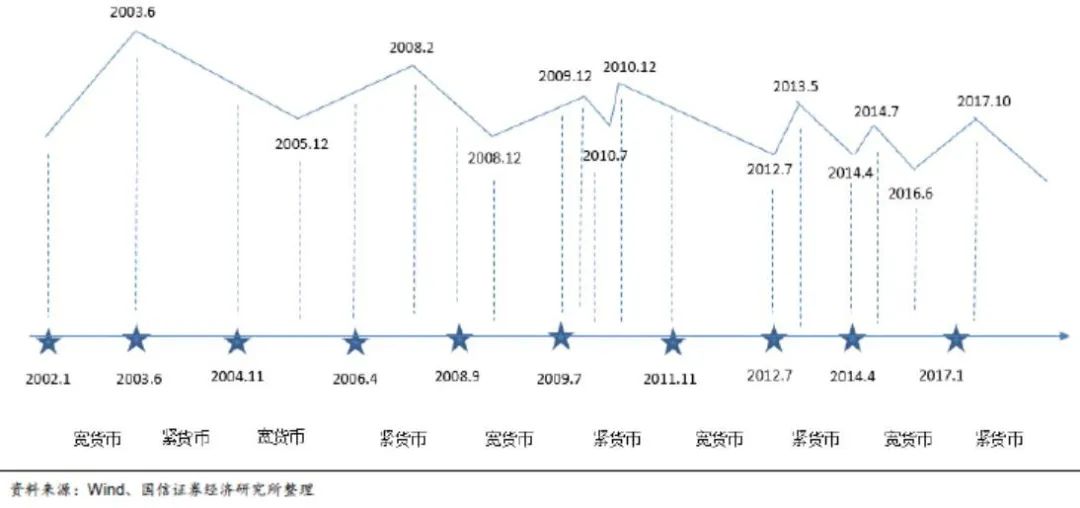

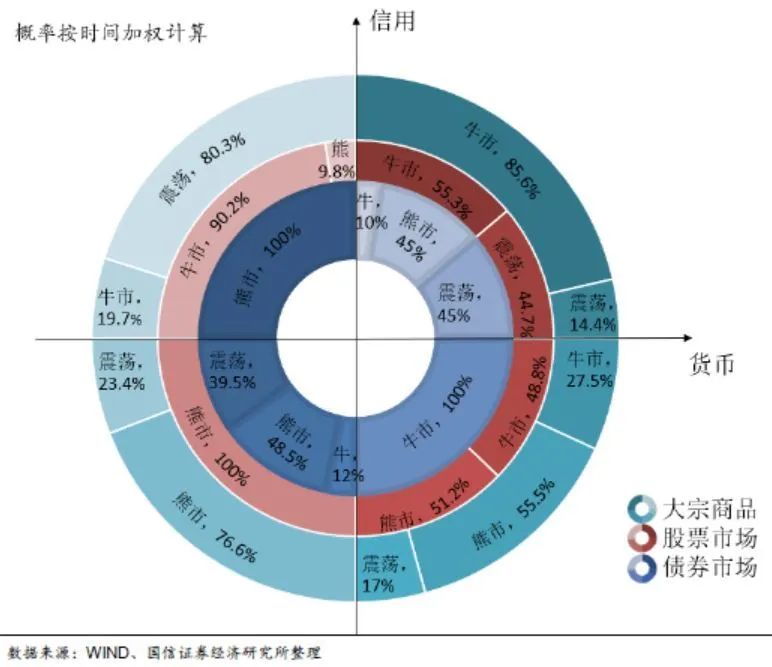

明确了以上,在2002—2018年期间,国信证券经济研究所将政策目标的松紧划分为10个区域,将现实中的信用松紧状态划分为14个区域,并将其叠合处理,按照“货币+信用”的组合划分为20个时期。

如上图所示,2002—2018年期间货币政策目标与金融信用派生现实的组合示意图。

横轴显示的是货币政策目标的切换,折线显示信用松紧状态的变化切换。然后考察20个历史时期中债券市场收益率水平及收益率曲线形态变化、上证综指变化及南华工业品指数变化,并归纳统计各个组合状态下不同市场表现的发生概率(时间加权),获得“货币+信用”风火轮。

划重点

03

背后的逻辑解释

债券市场规律

总体而言,较为确定的是,“宽货币+紧信用”→牛市、“紧货币+宽信用”→熊市。

“宽货币+紧信用”等同于“融资需求曲线下行+资金供应意愿曲线上行”,这时债市呈现牛市格局;“紧货币+宽信用”等同于“融资需求曲线上行+资金供应意愿曲线下行”,这时债市呈现熊市格局。

而“宽货币+宽信用”以及“紧货币+紧信用”下的市场情况则复杂很多,两种格局下均可能出现牛市、熊市和震荡市。其中,牛市出现概率较低,震荡市和熊市出现概率则相当。

以“紧货币+紧信用”举例,紧信用意味着信用派生现状萎缩,也基本对应着融资需求的萎缩。如果“紧货币”力度有限,就意味着资金供给意愿曲线的收缩慢于融资需求的收缩,那么就可能产生牛市的格局;而如果“紧货币”力度更大,则资金供给意愿曲线的收缩快于融资需求的收缩,更有可能出现熊市。“宽货币+宽信用”同理。

股票市场规律

当信用呈现宽松格局时,上证综指更多地处于牛市中;而当信用呈现紧缩格局时,上证综指更多地处于熊市中。

这背后最重要的逻辑就是在“宽信用”环境下,上市公司的净利润和营收增速都有明显上升。具体而言,宽信用意味着企业和居民都处在加杠杆的过程中,企业投资和居民消费热情提高,社会总需求上升。简单概括为:

信用扩张→需求增加→企业利润上行→股价上升

另外,从“货币”划分的角度,在给定“信用”状态不变的情况下,“宽货币”时期市场上涨的概率要明显大于“紧货币”时期。这背后主要的逻辑是货币宽松有助于提高股票估值,在分子项不变的情况下,“宽货币”降低分母项进而提高资产价值。

但是,“宽货币”往往发生在经济下行周期,企业的营收和利润都会有明显下降,所以很难真正确保“分子项不变”,来比较“宽货币”对股票估值产生的直接影响。只能从历史数据中来看,股市在“宽货币”时期的上涨概率要明显大于“紧货币时期”。

简言之,货币的目标决定了股票的估值,信用的现实决定了企业的盈利,这种双维度组合决定了股票指数的变化。但需要特别关注的是,相比信用来说,货币松紧对应股市表现的规律却并不十分明显,因此,我们在利用“货币+信用”双维度来研判股市表现时,应以信用松紧为主,货币松紧为辅。

今天我们了解了“货币+信用”风火轮的构建理论及债券和股票这两种基础资产在“货币+信用”组合中的表现,后期会借鉴这个资产配置体系进行投资分析与决策。