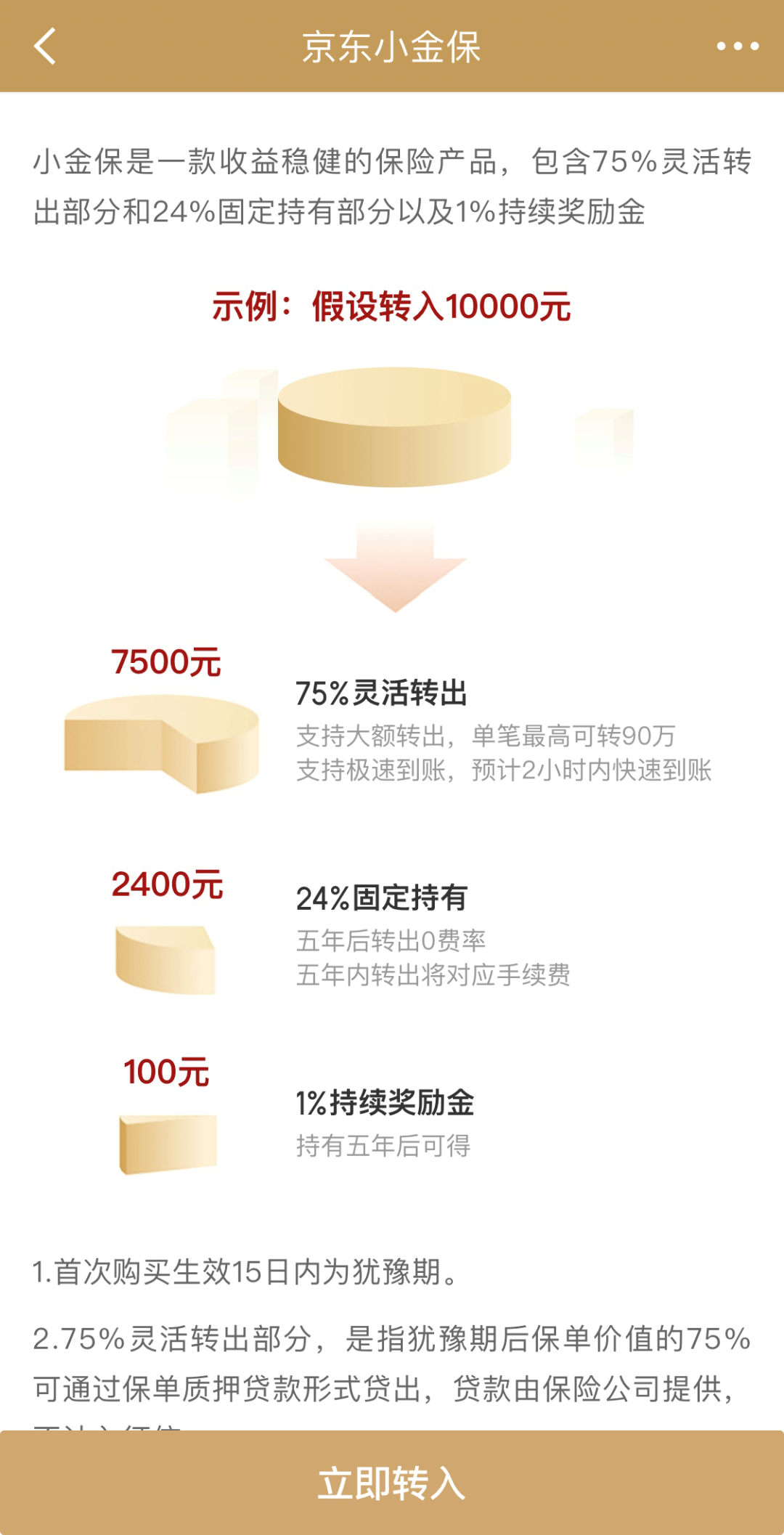

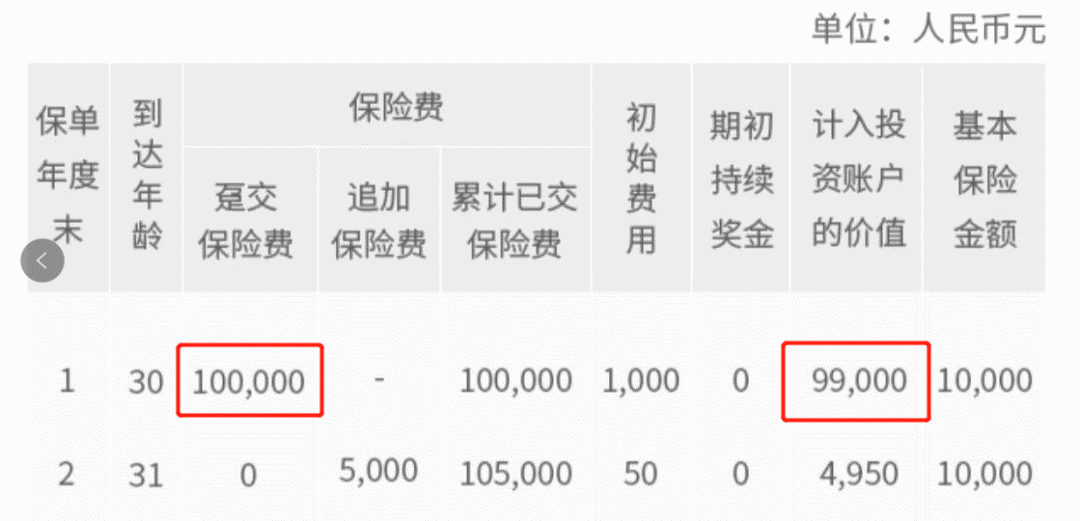

首先,一买入就要收了你1%的“初始费用”。

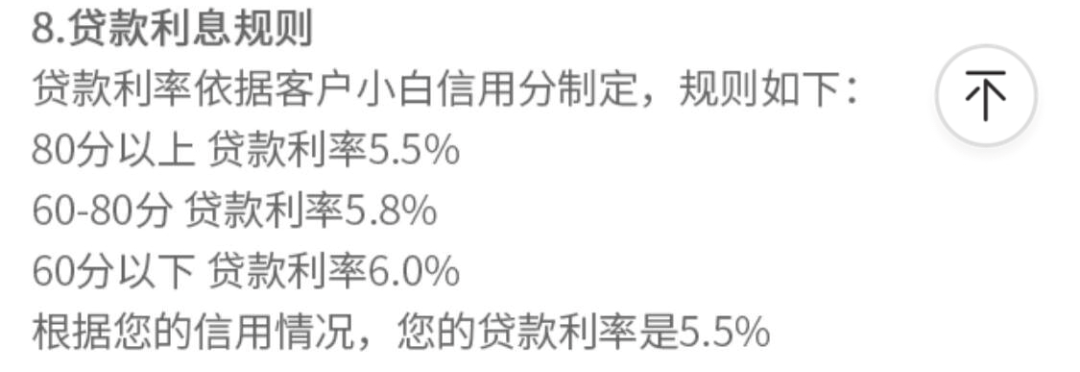

其次,随时想用钱,75%可以灵活取出?太天真了!

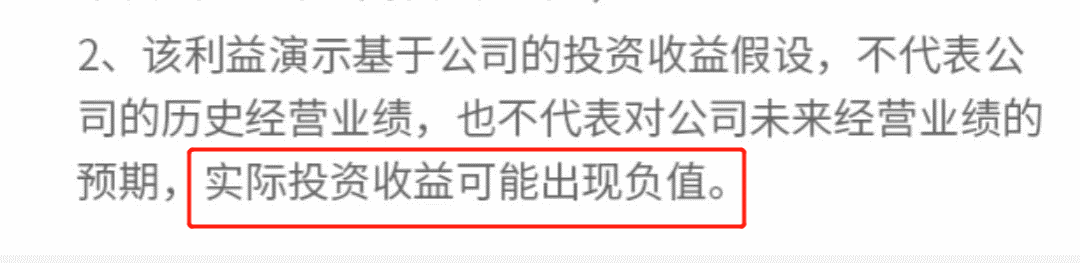

最后,所谓5.5%的收益,只不过是历史业绩,不代表未来。

1-3个月,高于4.3%的利率就是有点埋伏; 5年期,高于5.2%就可能有代价; 至于活期,能拿到3.4%的就已经是冠军了,如果告诉你有4%,那么一定是什么妖孽!

首先,一买入就要收了你1%的“初始费用”。

其次,随时想用钱,75%可以灵活取出?太天真了!

最后,所谓5.5%的收益,只不过是历史业绩,不代表未来。

1-3个月,高于4.3%的利率就是有点埋伏; 5年期,高于5.2%就可能有代价; 至于活期,能拿到3.4%的就已经是冠军了,如果告诉你有4%,那么一定是什么妖孽!