admin

971

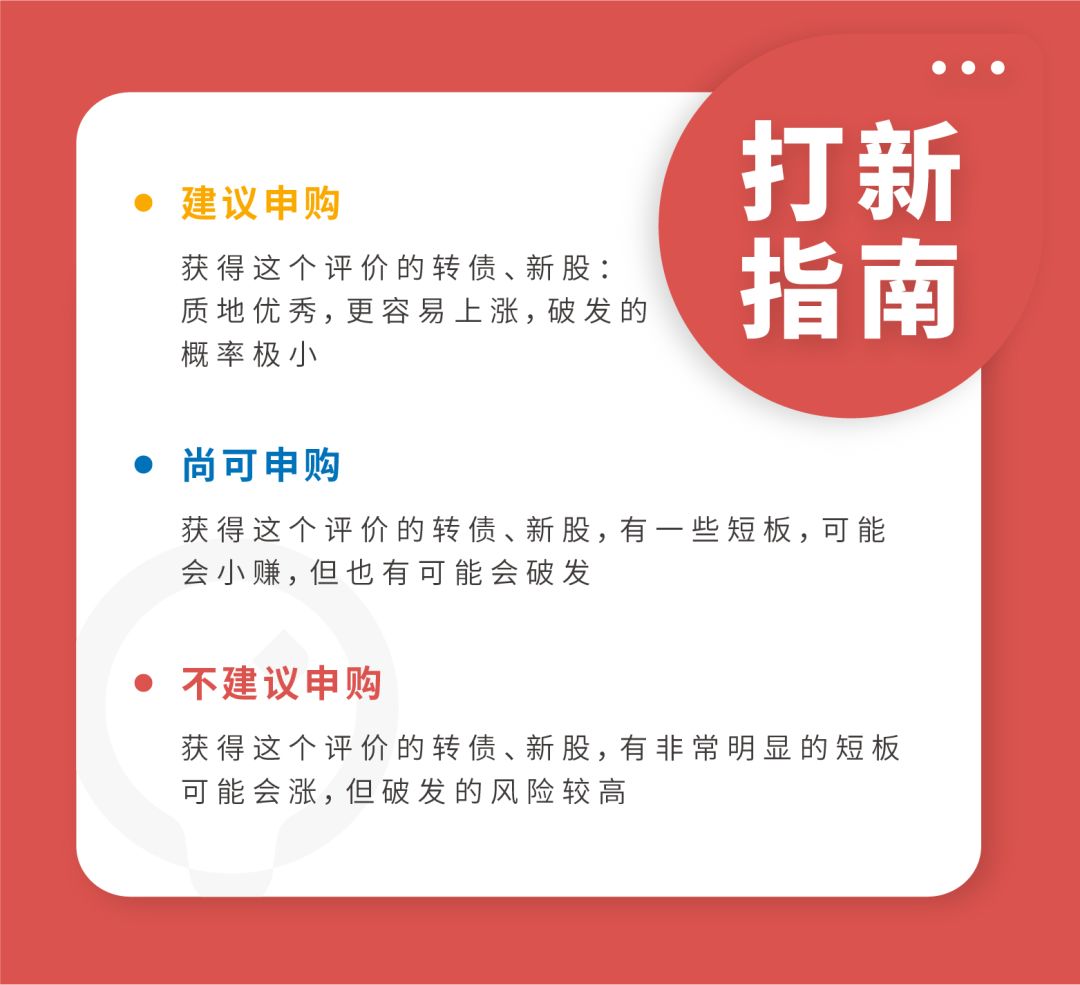

今天,有三只转债、三只新股发行,小伙伴们不要忘记申购哟!

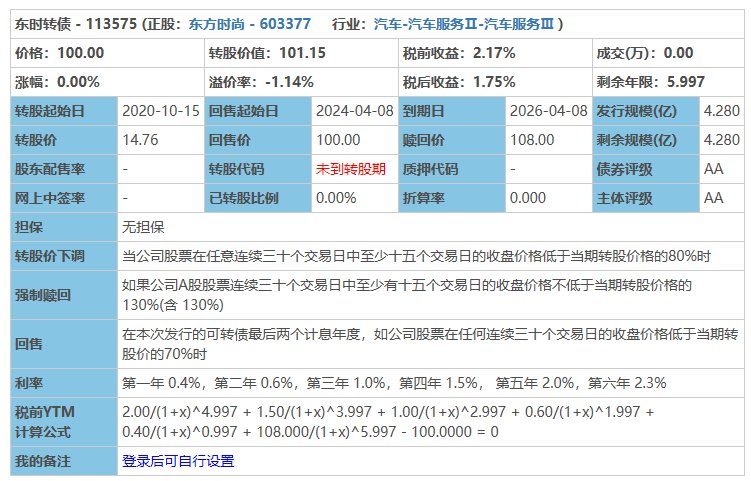

华安转债、搜特转债、三祥转债上市,小伙伴们不要忘记卖出。东时转债(尚可申购)

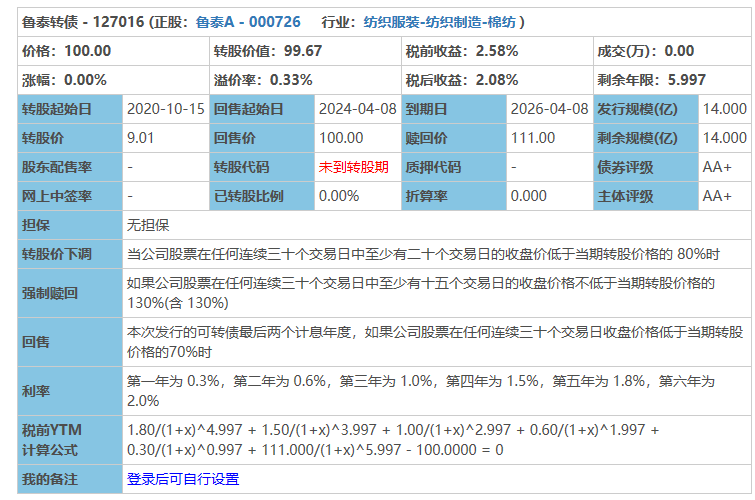

鲁泰转债(尚可申购)

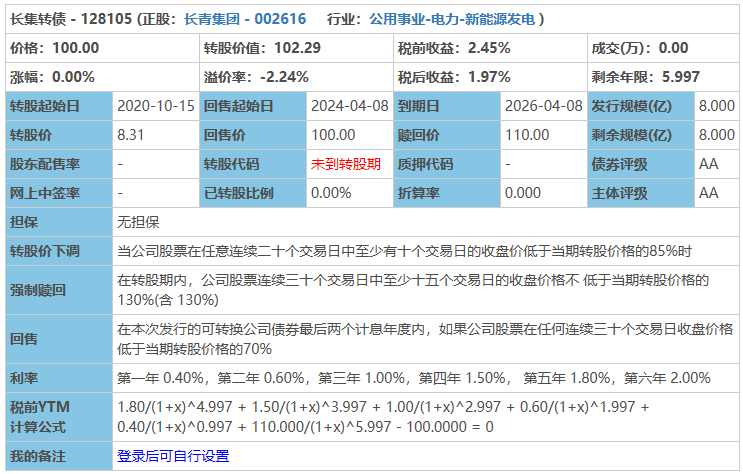

长集转债(建议申购)

锐新科技(建议申购)

锦和商业(建议申购)

沪硅产业(建议申购)

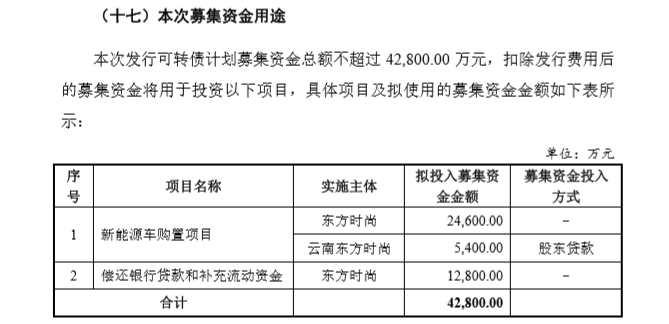

转债对应的正股是东方时尚,公司主要是做驾驶培训的,营收具有较强的周期性,近5年的营收是处于下滑周期的,2014年营收12.8亿,2018年的营收就只有10.5亿了。在营收下滑的同时,公司的净利润也在不断下滑,2018年的扣非净利润只有2014年的一半不到。从ROE来看,公司的赚钱能力是在不断下降的,2014年时公司的ROE为59.1%,2018年的时候仅剩11.59%。从不断下降的毛利率来看,公司似乎已经进入了价格战的阶段。公司2018年的存货忽然激增7.6亿,而在2018年之前,存货只有几千万的数据,变动差距非常大。2017年公司账面增加了1亿商誉,比例不高,但在公司数据下滑的时候,有可能利用它给利润洗个澡。2018年经营活动现金流为负,意味着公司经营的过程中需要自己贴现金流出去,需要警惕这种经营现金流为负的公司。本次募集资金4.28亿元,主要是用于购置新能源汽车,偿还贷款。

转债对应的正股时鲁泰A,公司主要是做纺织业的,产品涵盖纱线、面料、衬衫、西服、大衣等,公司的营收成长性较差,过去5年的时间,营收从61亿涨到68亿,虽然在成长,但幅度微弱,营收成长的过程当中,公司的净利润却在小幅下滑,2018年的略有反弹,但也没有恢复到2014年的水平。从ROE来看,公司的盈利能力也是有所下滑的,2014年公司的ROE为15%,此后几年的ROE基本保持在11%左右,公司有盈利能力,既不算强,但也不算太弱。公司虽然营收在增长,但其营收的质量却在下滑,2014年以来应收款从3亿涨到5亿,应收款周转天数增加了4天,不过好在幅度不大。虽然公司各类数据都有所下滑,不过好在公司的现金流还是非常强劲的,经营能够带来比较充沛的现金流,维持自身运转。本次募资14亿元,主要是用于投入新的生产线建设,以及补充流动资金。

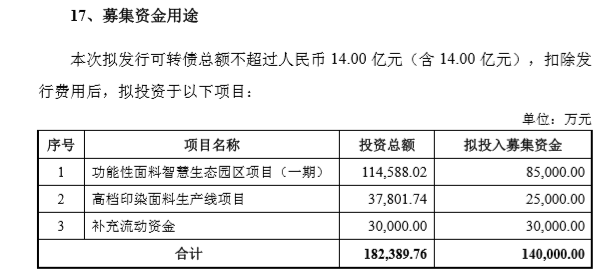

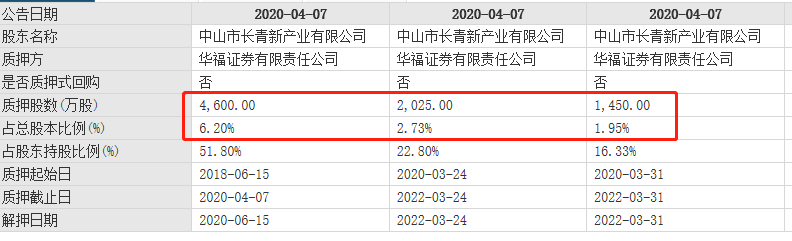

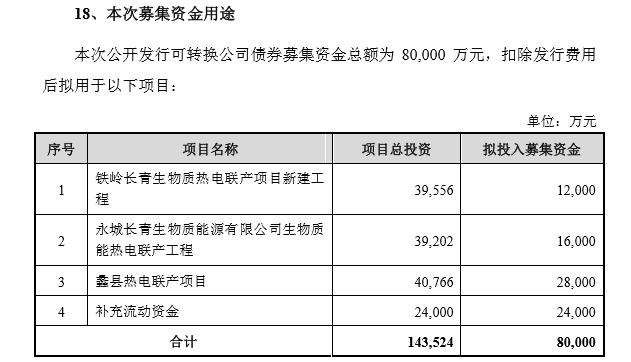

转债对应的正股是长青集团,公司主要是做热电联产垃圾处理、户外取暖设备、厨电阀门设备等。公司营收呈螺旋型上升,2014年营收为13亿,2018年营收为20亿,虽然近两年增速下降,但总体是向上增长,公司的扣非净利润增长则比营收更多,属于即增收又增利的状态。从ROE来看,公司的盈利能力并不强,过去5年的ROE徘徊在4%-8%左右,总体而言,虽然不够强,但却在不断地成长。公司营收利润在增长,应收款却在逐年下降,这说明营收的质量在上升。从财务结构来看,公司的流动比率速动比率皆低于1,如果遇到一些特殊场景,很有可能出现流动性风险。公司高管4月7日质押了10%的股票,不知道是不是公司高层想要抢配售份额。

锐新科技公司主要是做电力电子散热器、自动化设备、医疗精密部件、汽车轻量配件的。公司营收属于稳步增长的风格,过去5年数据基本都在成长,2019年时呈现负增长状态,不过营收增长虽然为负,但其扣非净利润却是在增长了3%。从ROE来看,公司的赚钱能力很强,过去5年的均值在17%左右,长期虽然呈下跌的状态,但整体降幅不大。公司整体赚钱能力强,成长性不错,但其现金流比较差劲,经营产生的现金流难以覆盖投资活动的开销。

锦和商业,公司主要做物业服务以及租赁的,公司过去5年营收增长均值为16%,2019年营收增速下滑2.75%,扣非净利润也有所下降。从ROE来看,公司的赚钱能力很强,过去5年的ROE均值大于20%,妥妥的印钞机器一枚呀。没有存货,应收款数量非常小,回款速度飞快,没有短期负债,经营现金流非常充沛。

沪硅产业,公司主营硅产品和集成电路产品技术服务,公司营收成长非常亮眼,短短4年的时间,营收从2.7亿涨到14.9亿,翻了5倍还多。不过目前公司仍处于尚未盈利的阶段。公司账面上有11亿的商誉,需要注意商誉减值的风险。一家尚在亏损的公司,没有办法依照常规方法判断,好在公司有半导体概念的加持,建议申购。