admin

2389

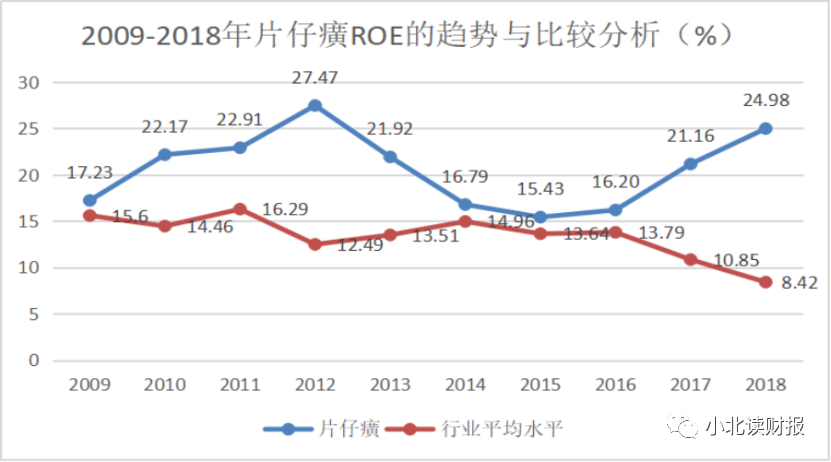

明朝末年,有宫廷御医因不满朝廷暴政,携片仔癀秘方出逃流落至漳,隐居璞山岩寺削发为僧。御医出身的寺僧,依据宫廷秘方,用上等麝香、牛黄、田七、蛇胆等名贵中药材,炼制成药锭,专治热毒肿痛。经过500年历史的沉淀,上市年18的片仔癀成为A股市场上一颗璀璨的星。过去的十年,片仔癀的平均ROE水平为20.63%,每年均超过15%,尤其是近年来公司在行业不景气的情况下逆流而上,2016-2018年公司ROE水平实现增幅4.99%、30.62%及18.05%。极高的ROE与极强的抗压能力,使片仔癀对于投资者可谓极具研究价值与学习价值。

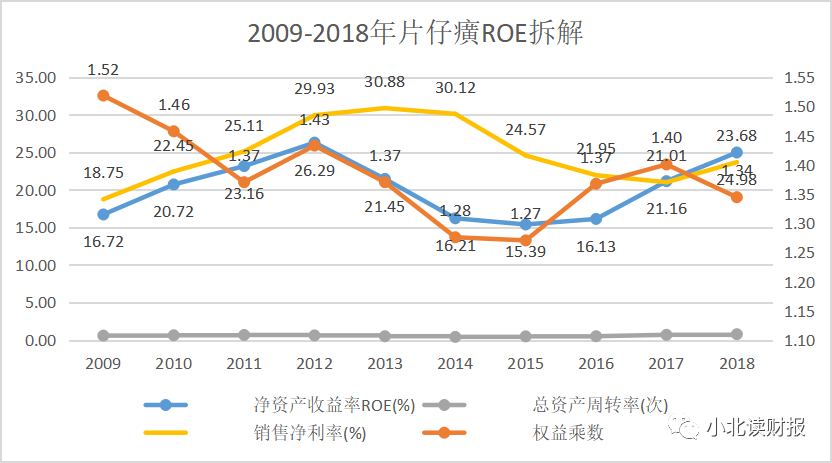

根据片仔癀的ROE波动可以将公司的发展历程分为三个阶段:I阶段为2009-2012年,ROE处上升阶段,行业平均水平也在上升;II阶段是2012-2015年,ROE一直在下降,行业平均水平的ROE却在攀升;III阶段为2015-2018年,行业整体回报率在遇冷之时片仔癀却一度回温。那么ROE每次的起起落落到底是由什么驱动又是受什么羁绊呢?这个问题就要从影响ROE的几个关键因素中求知。根据ROE的构成可将其拆分为销售净利率与、权益乘数与总资产周转率。片仔癀ROE在不同周期变动背后的驱动因素是不同的。2009-2012年的Ⅰ阶段驱动因素为销售净利率,2012年之后的两个周期驱动因素则为权益乘数。而总的来看,总资产周转率对ROE的影响是非常有限的。我们可以从以下几个方面入手进行更细致的研究:

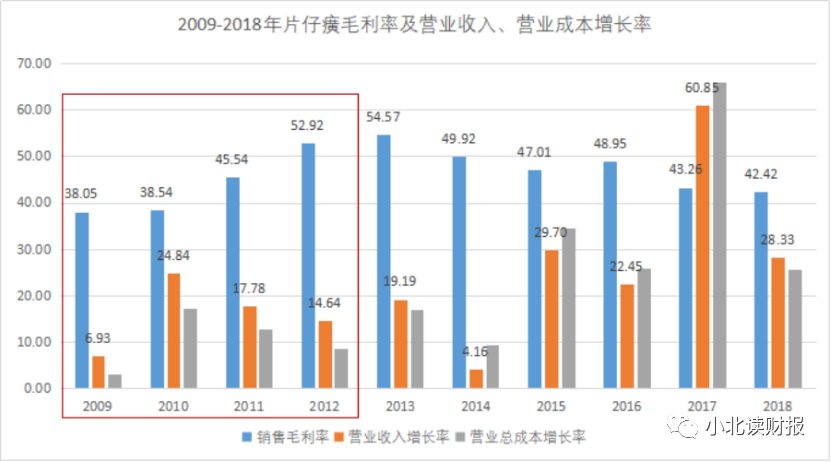

第一,2012年以前,净利率是拉动ROE的主要马车。2013年片仔癀的销售净利率由2009年的18.75%一路攀升至30.88%。这种上升态势也展现了片仔癀行业地位的提升。公司的期间费用率在I阶段是非常稳定的。所以,毛利率成为了增加净利率的主要引擎。

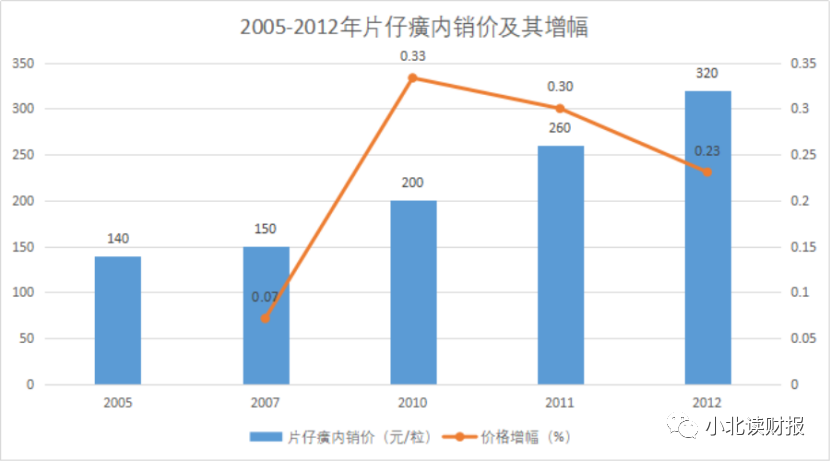

过去的15年,片仔癀价格涨了15次。从2005年的140元/粒一路提价至2012年的320元/粒。短短五年时间增长了128.57%。在价格的驱动下,片仔癀的毛利率在I阶段由2009年的38.05%增至2013年的54.57%。因为原材料价格的持续上升而一路高涨的售价也越来越彰显了国货经典的珍贵。

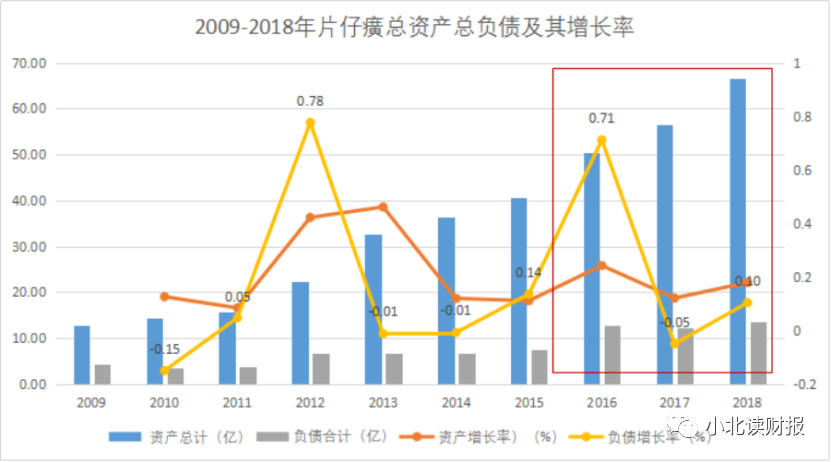

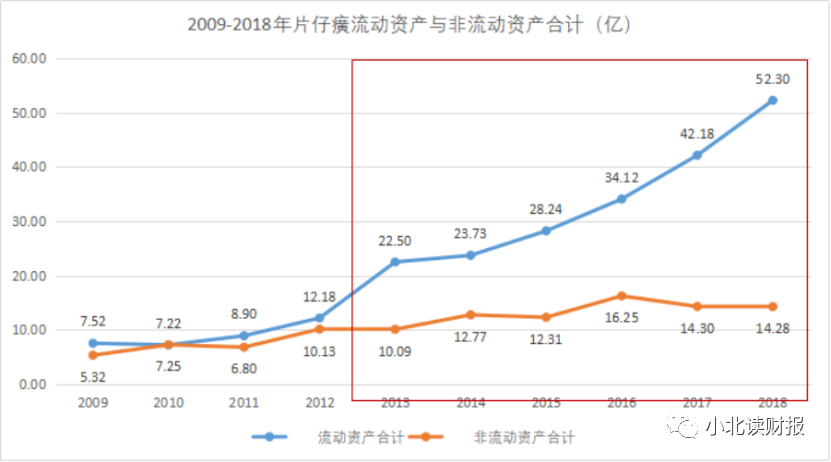

第二,权益乘数是2012-2018年ROE的主要驱动力。权益乘数与资产负债率密切相关。7年当中,引起权益乘数变动的关键因素有所差异。2012年至2018年,片仔癀权益乘数平均值为1.29,波动范围在1.22-1.34之间。深究公司的资产负债情况可以发现,流动资产与流动负债成为分别主导公司阶段Ⅱ与阶段Ⅲ权益乘数变动的关键:

在ROE波动的II周期,流动资产中的存货的变化与应收账款数量的变动对权益乘数的驱动作用非常有限,而货币资金是成为了驱动权益乘数的主要因素。2012年以前流动资产总额与非流动资产总额相差很小,而从2012年之后流动资产开始骤升。为了应对蛇胆、麝香等原材料价格上行的压力,片仔癀在2012-2013年都在增加原材料的存货储备;除此以外,2013年片仔癀的配股则是导致该年份货币资金骤增186.13%的暂时性因素。

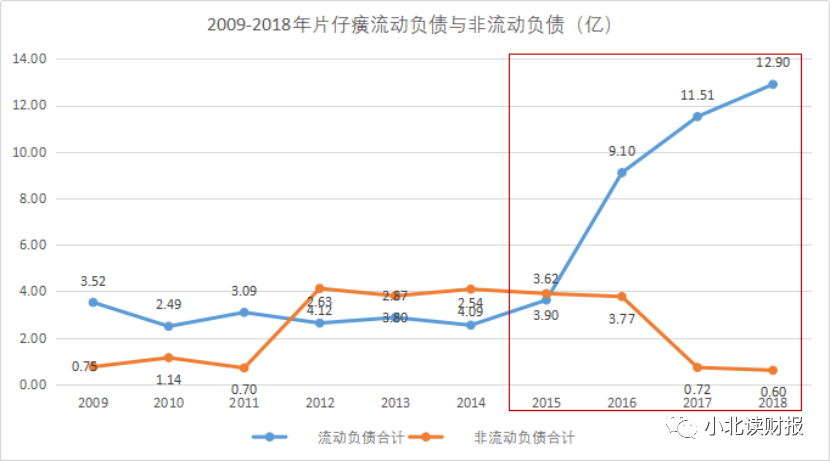

拆开公司流动负债可以发现,公司短期借款在Ⅲ阶段快速提升,而这就要归因于子公司的经营不善。2015年,片仔癀趁着厦门自贸区的优惠政策在成立投资子公司,以期该公司能在改革的春风中为片仔癀取得更上一层楼的收益。梦想很美好,现实很骨感。该公司每年都会因资金短缺额外向银行贷款,导致合并报表中的流动负债在2015年之后突升至2018年的12.9亿。好消息是2019年片仔癀及时止损,将这个刚成立五年入不敷出的子公司注销,剥离负担,继续轻装上阵。

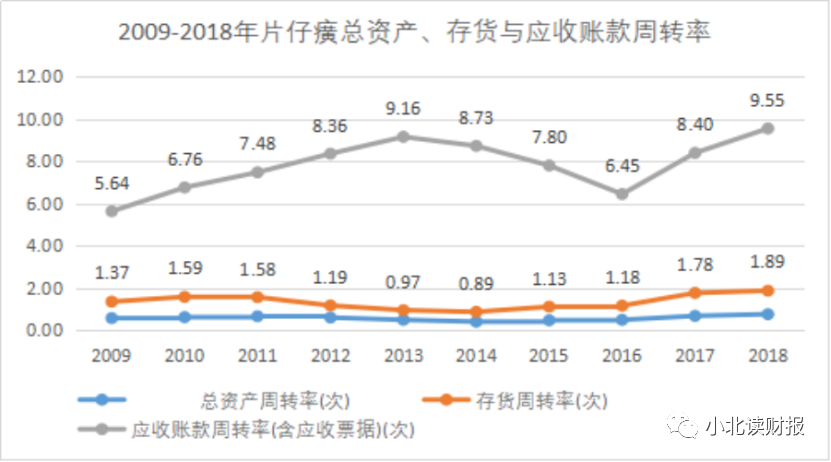

片仔癀的总资产周转率十年来一直保持相对稳定的状态,波动范围在0.5-0.8之间,成为公司ROE水平保持高水平的必要条件。其中应收账款周转率的波动与ROE的波动相吻合,近年来公司应收账款周转率的快速提升也体现出公司产品核心竞争力逐渐增加、行业位势提高、对经销商的议价话语权更加强大。而这大部分都是片仔癀近年来采取新营销政策、不断调整产品价格等努力的结果。

2017年的营业收入虽然没有带动净利率的变化,但是该年份的营业收入增长率高达60.85%。主要是因为单品提价、销量快速增加、增速大于成本增速。但是毛利率仍然是下降了,是由于主要原材料牛黄成本的增加。持续十年之久的优秀表现可以成为分析的教科书,但是不代表具有股票投资价值,因为股市经常会出现被高估或者低估的现象,但是如果能够在被低估的时候买入,会在一定的时间内带来丰厚的回报。