admin

3125

买了支付宝上的南方理财佳。4月底放进去1万块,现在本金少了近100了。

这算是支付宝的一个小爆款了,高安全的产品,为啥也亏呢?我们平时买理财,凡是打着固收、类固收、稳健、风险低等等安全标签的。市面上的债券基金一共有3400多个,而近一个月赚钱的只有260多个。命运啊,当然要靠自我奋斗,但也要考虑到历史的进程…我本人是一直持有一些债券基金的,长期拿着,有的买了好几年了。

从客观来说,债市已经红了好几年了,现在也确实到了一个“牛尾巴”。这时候买净值型稳健理财、买债券基金,一定要降低一下心理预期——想长长久久、相对稳定的多赚钱,还是要做一个“债股组合”。

2)债赚的多了,收益拿来买股;股赚的多了,止盈了买债。

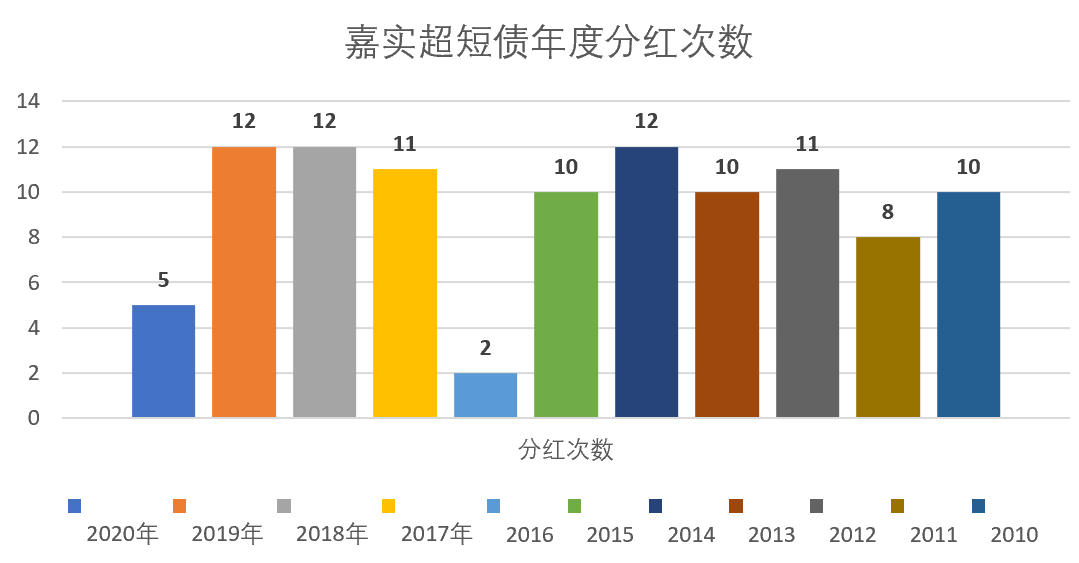

大家可以观察一下,现在十年期国债收益率正处历史低点、5月也是不断上涨。好多人可能发现了,自己拿着的债券基金,最近在大比例的分红。我基金才买了4个月,结果基金公司把15%的钱,强行还给我了。

基金之前确实赚的不少,可能觉得未来没太好的机会,或者觉得风险变大了。比如一个明星债基叫“嘉实超短债”,它每年的分红频率是这样的——买这样的基金也挺好哈哈哈,你不用想啥时候止盈,人家已经帮你决定了~