最近除了债券基金大跌被吐槽之外,银行理财产品也中了招。

招商银行代销的“招银理财季季开1号”,因为近1个月的年化收益-4.42%,被大家炮轰刷了屏。

银行理财产品,不是标榜安全稳健吗?

还写的R2较低风险,怎么一个月就亏了4%?

除了招银这款产品之外,平安银行发行的平安财富N天成长系列,也是被人怼上了黑猫投诉,说每天眼睁睁看着亏损,自己省吃俭用攒点钱,容易吗?

但在小巴看来,大家过度反应了。

咱们以季季开1号为例,捋一下这件事该怎么理解。

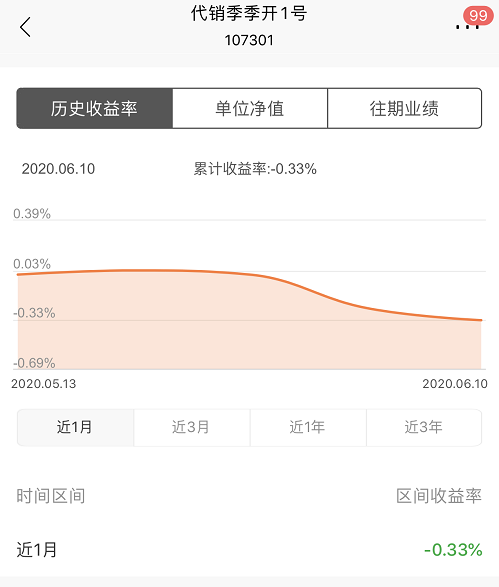

首先,截至6月10号,产品的净值是0.9988。

最近1个月的实际下跌,大概只有0.33%。

而这-4.42%,是近1月的年化数据,也就是将1个月的下跌“年化”,乘了个12,得出的数字。

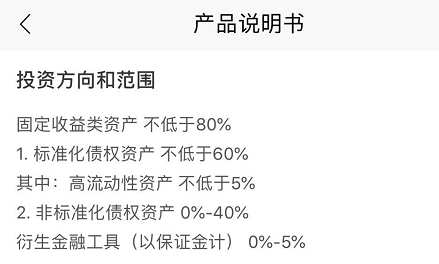

再看看这款产品,投资的底层资产主要是以债券为主,固定收益类资产不低于80%,所以风险等级标R2是合理的。

(“季季开1号”产品说明)

而最近债券市场的波动,大家都知道了,小巴也专门写过一篇债券基金大跌的文章,来解释这个事情。

而且,这款产品是4月下旬才成立的,正好赶上债市持续下跌。

所以在这种情况下,这款主要投债券的银行理财,近1个月跌了0.3%,是不是就不难理解了。

事实上,现在市面上大多数最新净值跌破1的固收类银行理财,都是成立不太久的,如果你又正好在5月初买入,就像是“买在山顶”,觉得更亏了。

当然,这也只是浮亏,像基金那样,经常会波动,你不卖就不是真实亏损,向来如此。

看到这里,有小伙伴可能会说了:

以前我买银行理财,都不见有什么波动和亏损呀,怎么突然就这么惊心动魄?

这就引出咱们接下来要讲的第二个重点了。

因为你之前看的,都是预期收益率,银行并没有把背后的波动展示出来。

但那不是真实的世界。

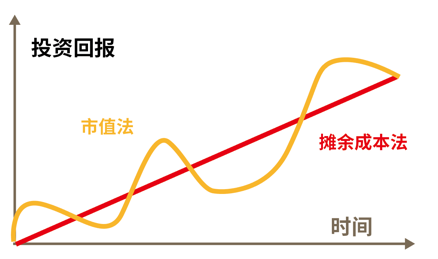

2018年,央行出台资管新规,要求打破刚兑,银行理财产品也要向净值型转变,收益率从之前的“摊余成本法”展示,改为“市值法”。

啥意思呢?

比如,某个银行产品买了一只债券,面值100块,1年后还本付息可以拿到105块。

因为这是固定收益的,所以在到期日之前,买这只债券获得的每日收益率,是可以预期的,平摊一下,每天增加5/365元钱,这样来计提收益,这叫“摊余成本法”。

出来的效果,就是你买了一个银行理财产品,标的预期收益率是5%,然后1年之后,给你本金然后加利息5%就好了。

你买这产品赚钱的感觉,就像是稳稳的一条向上走的直线。

但实际上,债券受到市场利率等等因素的影响,价格每天都在变动涨跌,可能今天100.2元,明天又跌到99.5元。

而“市值法”,就是完全按照市场价格来展示,债券涨了净值就跟着涨,债券跌了净值就跟着跌,放到曲线上来看,就是上下波动,曲折向上的。

所以,“市值法”更直观透明展现了市场的真实情况,把风险释放,让大家直面风险,打破刚兑预期。

当然,有些习惯了每天收益入袋的小伙伴,一下看到这净值波动,就受不了了。

但这也是很好的投资者风险教育课,你得看懂风险和收益,而不是像以前那样,闭着眼睛就下手。

其实自从资管新规出台以来,理财产品净值化转型的进程一直慢于预期。

疫情以来宽松的货币环境,甚至让一些企业拿到低成本融资以后,就把钱拿来买银行理财和结构性存款。

说白了就是套利,钱在银行系统里面空转了。

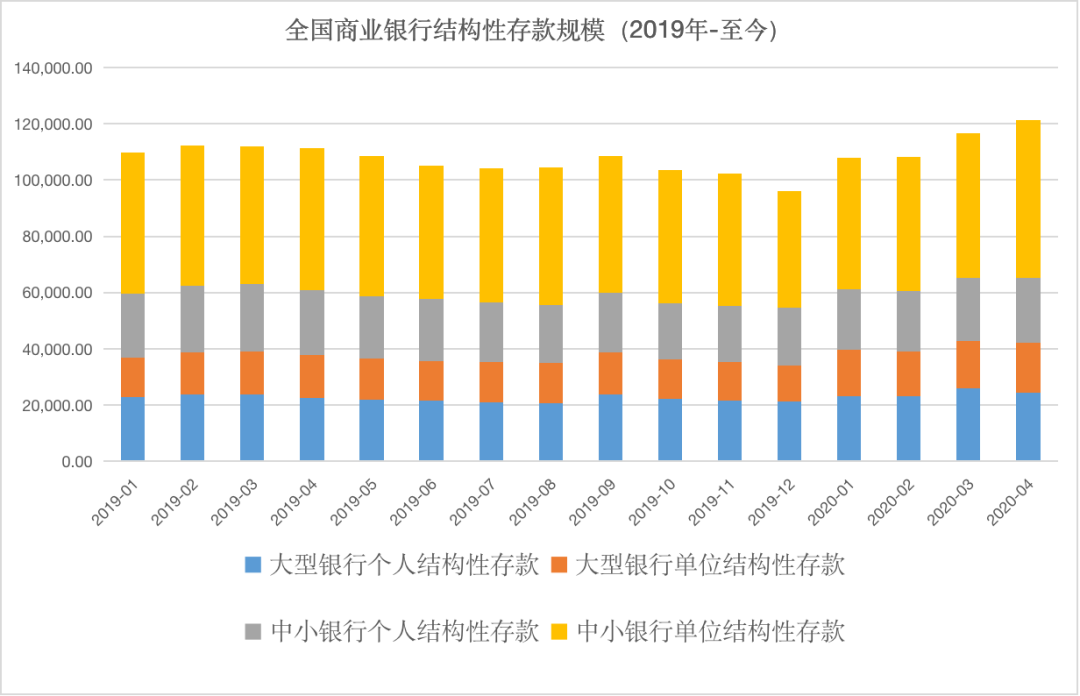

到4月底的时候,结构性存款的规模甚至涨到了12万亿,所以大家就看到有新闻说,近来银保监会给银行窗口指导,要求压降结构性存款规模,让钱真正流到实体经济里。

当然,这次监管压降的是对公结构性存款,个人的不受影响,只是收益可能相对也会跟着降低一些,

结构性存款这个东西,介于存款和银行理财之间,既有存款的安全性,也有理财的高收益,所以是很火热的一个品种,咱们顺带说一下。

简单来讲,就是把你大部分的钱放到了存款里,保证资金的安全;小部分的钱拿去投资金融衍生品,和利率、汇率和指数等挂钩,来获取高收益。

这种搭配思路,听起来是不是有点熟?

没错,和咱们之前聊过的“固收+”产品有异曲同工之妙。

存款的部分,按照央行规定缴纳存款准备金,所以同样受最高50万的存款保险条例保护,很安全;

而投资金融衍生品的那部分,风险就比较大了,可能赔本,但收益也可能很高,做到5%年化收益率的都有。

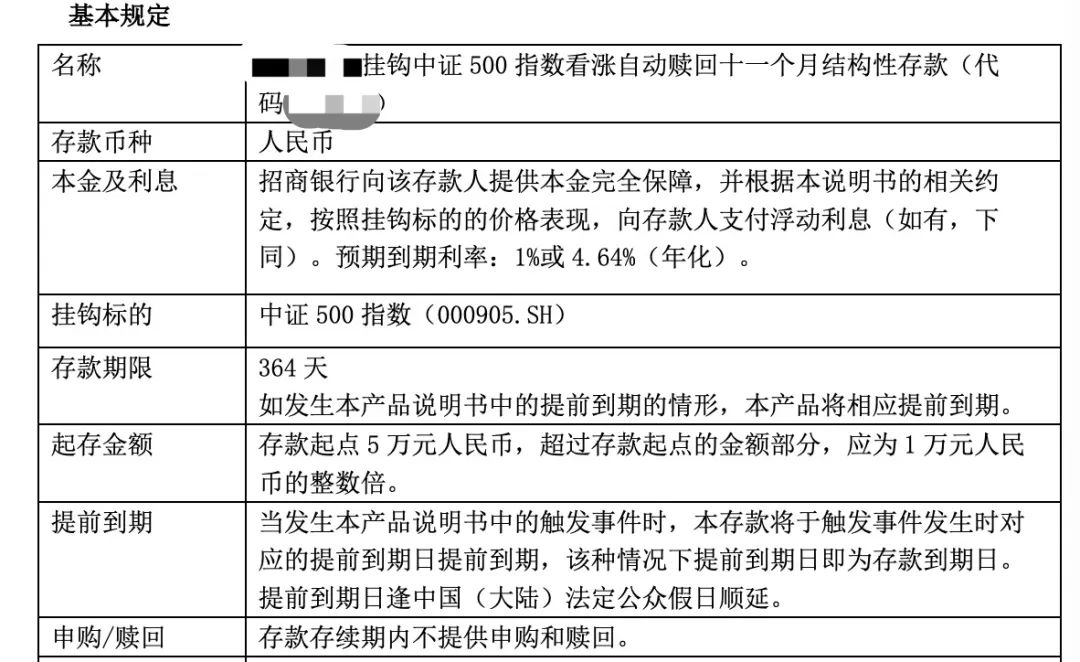

(某结构性存款产品说明)

但结构性存款整体的风险其实不高,一般是R1风险等级的,属于最低风险级别。

不过,如果大家真想买的话,还是得看看产品说明书。

比如是保本还是不保本(实际上大多数是可以保本的),和什么挂钩,根据自己的需求,来匹配风险和收益。

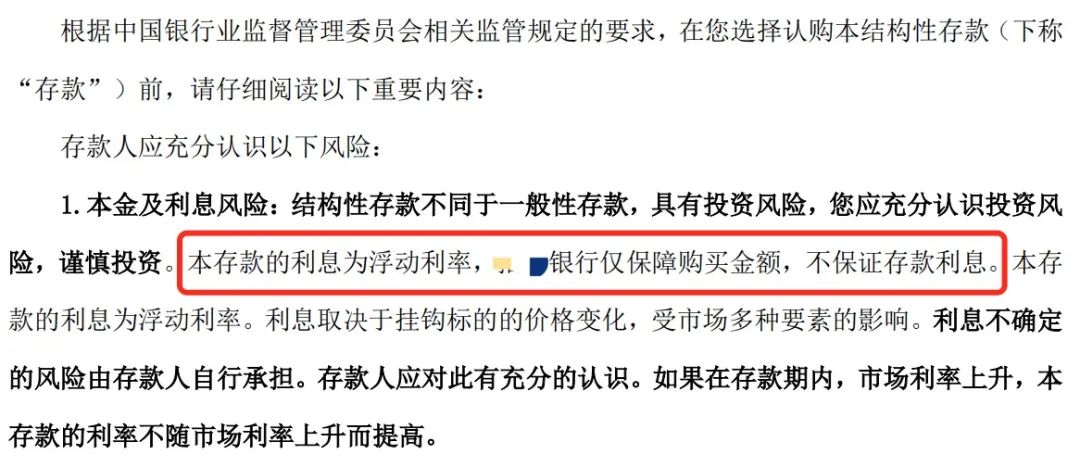

(某结构性存款产品风险揭示书)

还要注意,结构性存款和银行理财一样,是不能提前赎回的,产品期限从1个月到1年都有,大家得看看自己资金的流动性需求。

总之,今天小巴聊了那么多,最重要的还是这句话:

打破刚兑是一个大背景了,咱们不能认为在银行买理财,就能放一百个心瞎买,也不必对产品的波动和浮亏过于惊慌。关键是你在买之前,要先搞懂产品背后的逻辑,然后从自己的实际情况出发,选择合适的产品。

闭着眼睛买买买的习惯,得改改了。