伊利股份是一只公认的消费龙头白马股,这些年股价的涨势也很好。

关注腾腾爸的朋友中,购买和持有伊利股份的,恐怕不在少数,所以每次看腾腾爸的财报分析文章,总会有人留言:腾腾爸,抽空写写伊利股份吧。

或者:腾腾爸,翻翻伊利股份的财报,看看伊利还能买吗?

我们今天就花一点儿时间,一块来扒扒伊利股份。

财报知识为零的朋友也不要担心。

腾腾爸的财报分析,以简单粗暴、通俗明了、力争让天下所有认识汉字的人都能看懂为主要特征。

我保证,花上短短的10分钟时间,你就能比较深刻地认识一家企业,甚至通过这家企业对一个行业的整体格局也有一定的认识。

一、看好的理由

我最近写财报,喜欢一分为二地看待问题。

先讲讲它好的地方,再讲讲它不足的地方。

然后我们再权衡利弊,得出自己的投资结论。

就像评价一个人,你不能光看他的优点或不足——二者结合起来,得出一个客观一点、立体一点的结论,可能更容易一些。

刚才说了,朋友们中购买或者想购买伊利股份的人可能很多。

伊利打动他们的地方在哪里呢?

概括地说,主要有以下几点:

1、赛道好

伊利的主业是奶市场、乳制品,属于典型的消费行业。

消费行业出牛股。

众所周知的可口可乐、贵州茅台,中外皆同——都跟嘴巴有关系。

有“中国股神”之称、据说年化复合收益率高达98%的林园先生甚至说过:我只投资跟嘴巴有关的企业。

所以,奶市场、乳制品、大消费这些字眼,天生就很吸引人。

不要多精确的数据,你闭上眼睛回忆一下自己平时逛超市的情景,琳琅满目的百货中,什么时候也少不了牛奶的身影。

而且一提牛奶,不是伊利,就是蒙牛——这个行业,似乎已经形成了垄断的格局。

你的感受,是对的——

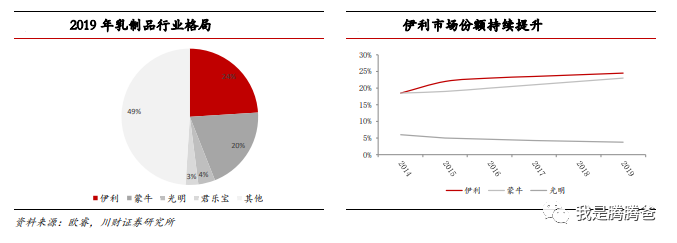

2019年,中国乳制品全品类的市占率,排在前两名的,就是伊利股份和蒙牛乳业。

伊利股份24.5%,蒙牛乳业20.3%。

光明乳业也有一定知名度吧?

抱歉,市占率只有3%左右。

“两强争霸”,这就是目前伊利股份所在的乳制品行业的真实写照。

2011年的时候,伊利股份的市占率还不足20%——这几年,还在持续不断地提升。

赛道好,往往意味着两件事:

(1)赚钱简单,所以企业过得很舒服;

(2)外在表现就是,企业业绩增长得快。

先不说它过得舒服不舒服,伊利股份增长快,倒是真的。

2、增长快

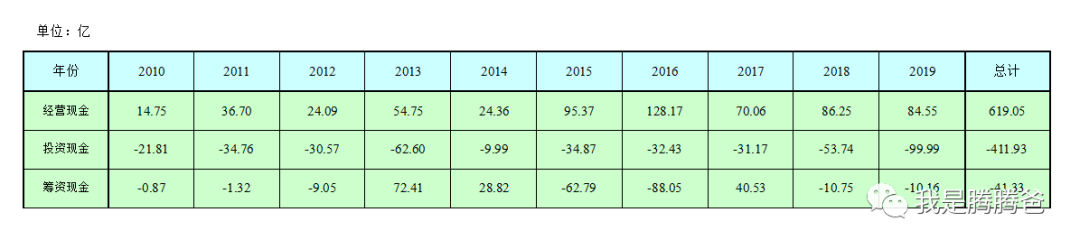

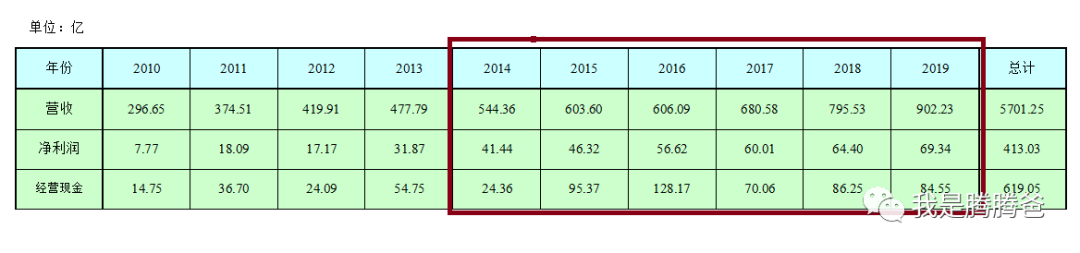

下面这张图,是伊利股份近十年来的营业收入、归母净利润、经营性现金流净额等主要经营数据统计,大家可以好好看一下:

伊利股份的营收从2010年的296.65亿,增长到2019年的902.23亿,增长幅度204.14%,年化复合增速13.50%。

归母净利润从2010年的7.77亿,增长到2019年的69.34亿,增长幅度792.41%,年化复合增速更是高达27.53%.

经营性现金流净额也从2010年的14.75亿,增长到2019年的84.55亿,增长幅度473.22%,年化复合增速21.41%。

规模增长得快,利润增长得更快。

经营现金流充足,净现比高达1.50(619.05/413.03)。

这家企业不仅增长得快,而且增长得质量好像也很不赖。

3、现金流好

循着上边的思路,我又梳理、统计了伊利股份近十年来的现金流数据。

整体上看,确实不错——

在过去的十年间,伊利股份整体上的经营性现金流,净流入619.05亿;投资性现金流,整体上净流出411.93亿;筹资方面,也是整体上净流出41.33亿。

伊利股份是1996年就上市的老企业——腾腾爸的统计期数据表明:在最近的十年内,企业仅仅靠自身经营获得的现金流入,就完全能够支撑得起企业正常的经营和扩张需求。

甚至这十年,企业不用对外融资(这里是指整体上),就能应付得过来——而且是,绰绰有余。

现金流充足,这是很多价投喜欢的一项指标。

4、投资者回报高

当然,对投资者而言,更关心的还是投资回报——之所以市场上这么多人津津乐道于伊利股份,根本原因还是因为在过去的岁月里,它给投资者带来了丰厚的回报。

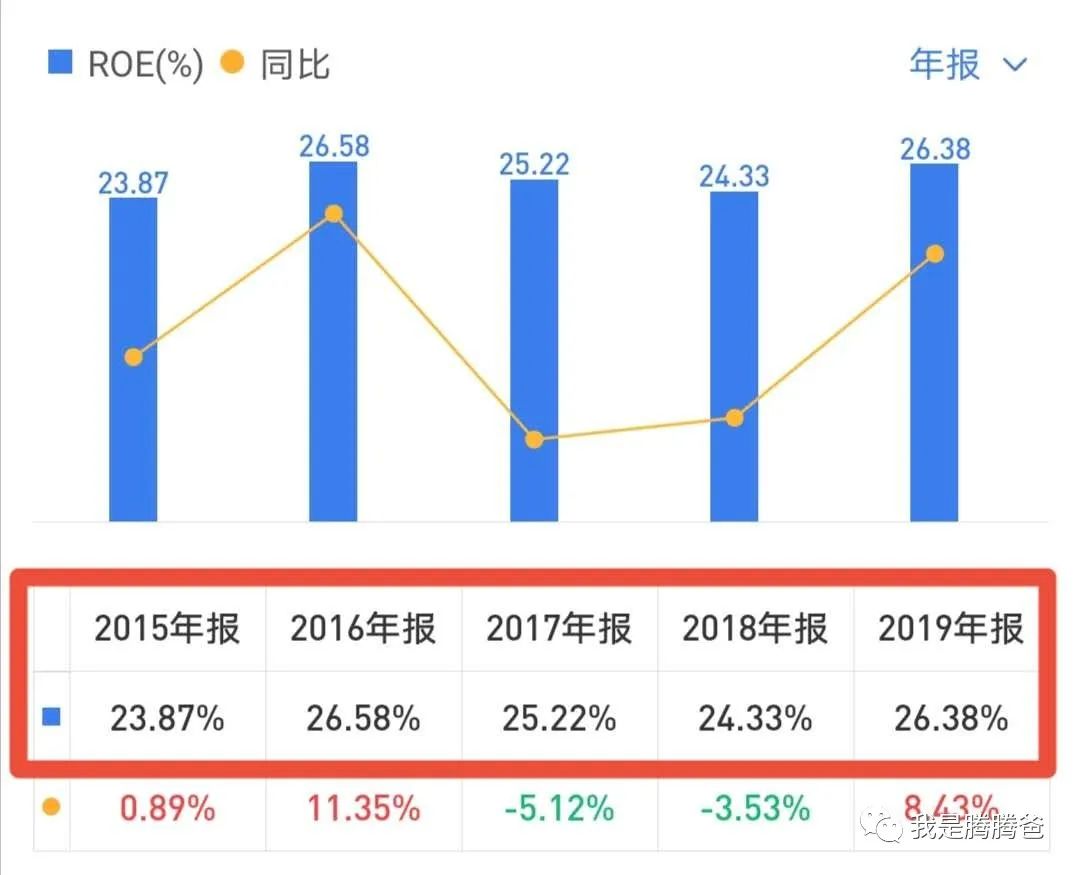

你看,它的ROE数据表现超级靓眼——

以前股神说过哦,“如果只让我看一个数据择股,那我就选择ROE”。

股神的老搭裆芒格老先生也说过:你持有的时间只要足够长,你的投资收益率就会无限接近于ROE。

所以,过去一直表现突出的ROE数据,果然给长期投资者带来了超级的回报——

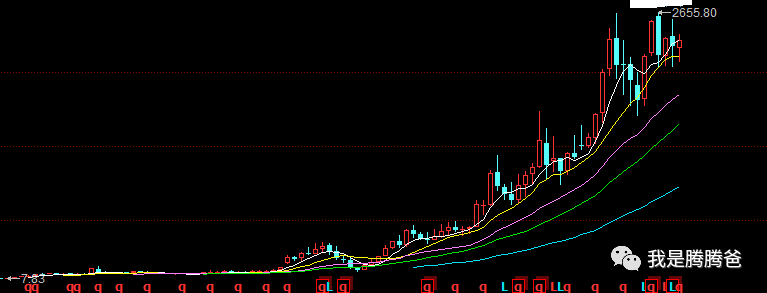

上市24年,后复权股价涨逾340倍!

年化复合超过27%。

如果伊利股份的上市第一天,你全仓买入,然后卧倒装死,那么在这24年间,你的投资收益率将远远超过同期的巴菲特+芒格组合。

优秀啊!

请接受腾腾爸的跪拜!

可惜,这么好的一只股票,我却从来没有买过。

前期是因为它上市太早——我2006年前后才开始进入股市,完全菜鸟,不会选股,初始跟一众韭菜哥一样,也是瞎鸡吧炒……

等到我终于开了点窍,又以低估值、高股息的姜家鸡汤式企业为主要投资标的……

拖、拖、拖,然后就到了现在。

现在扒拉来扒拉去,发现它的确是一只优质龙头白马股,堪称中国股市的“核心资产”,但左思右想,暂时还是下不了手。

二、我暂时没买的理由

这一段,重点讲讲伊利股份的不足——以前再好,是以前;投资投的是现在,更是未来;所以对伊利股份的现在和未来进行一下分析,在所难免。

它的不足,或者说让我疑虑不敢动手的原因,主要有以下几点。

1、赛道并没有想像中的好

现在人人都知道,投资要找湿的雪和长的赛道。

也都知道伊利的赛道是奶市场、乳制品、大消费……

但是我们在翻阅行业资料的时候,却看到了下面不愿意看到的数据——

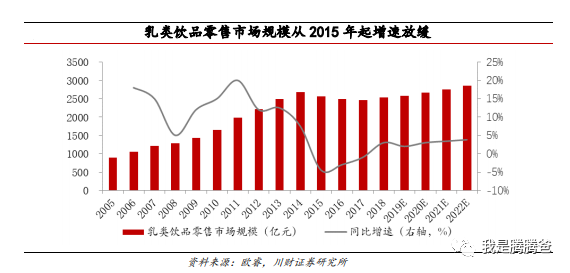

奶市场、乳制品确实增长得好,但那是以前——2000年-2014年,这15年是乳制品增长的黄金期,整体增长速度(年化复合)高达14%以上;但是2015年之后,我国的乳制品市场就进入了增长放缓的成熟期。

2018年、2019年,增长速度甚至勉强5%。

可以确定地说,行业已经度过了快速增长的成长期。

这是没办法的、不可逆的事情。

“树不能长到天上去”。

2、增长并没有想像中的快

行业增长放缓,不可能不反应到经营业绩、财务数据上来。

所以再回看上边这张已经跟大家展示过的图表——伊利股份近十年主要经营数据,我们可以发现:

自2015年之后,企业无论从营收上,还是从净利润上,增长速度都大幅减缓了。

营收从2014年的544.36亿,到2019年的902.23亿,5年增长65.74%,年化复合增速10.7%,比10年总数据低了近3个百分点。

净利润从2014年的41.44亿,到2019年69.34亿,5年增长了67.33%,年化复合增速10.8%,比10年总数据低了整整17个百分点!

最近两年的净利润增速更惨,已经跌落到了7%、8%的个位数上来。

别忘了,最近一期的股权激励,伊利股份可是有业绩承诺的哦——

为了完成股权激励,企业在实行股权激励期间,通常无论如何、想尽千方百计,也得保证业绩承诺兑现。

但是,伊利股份2019年的净利润增速居然没达标。

而且,今年,因为受到疫情的影响,一季度业绩同比下滑近50%——虽然现在疫情好转,奶制品销售又回归到了常态,但全年业绩保持正增长,会非常困难。

更遑论实现今年的业绩承诺了——压力笃定更大。

大家想想,伊利股份没有动力去做好业绩吗?

没办法,恐怕还是“形势比人强”的原因吧。

3、自由现金流创造能力也没有想像中的好

刚才提到了林园——实际上林园还有一句话,我非常赞成——他说:我不管你什么企业,对社会贡献大不大,你能赚钱我才会投资你;你作用再大,就是不赚钱,对不起,我也绝对不会投资你。

林园的讲话风格跟腾腾爸类似,比较简单,有时候还比较粗俗。

但他却直达了投资的本质。

腾腾爸也是这样认为的。

在观察和分析企业时,我会非常在意资本开支和自由现金流这两个数据——

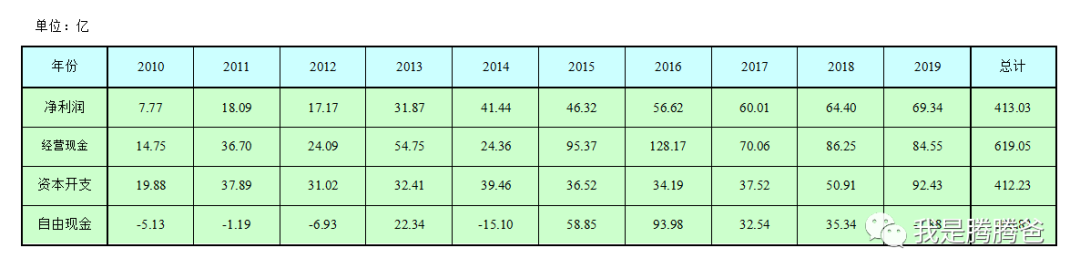

有些意外,伊利股份的资本开支较大——从2010年到2019年,十年间伊利股份的资本开支高达412.23亿,而同期实现的归母净利润才413.03亿。

也就是说,资本开支与归母净利润基本持平。

我们以前在介绍资本开支这个项目时说过,优秀的企业资本开支对净利润的占比,通常不会超过50%——占比越小,说明企业的商业模式越优秀:因为占比越小,说明越小的资本开支可以带来越多的回报。

当然,评价一家企业是否优秀,资本开支对净利润的占比,并不是唯一标准——但占比大,至少说明,企业的商业模式,可能并不太好。

资本开支大会带来什么结果呢?

当然就是自由现金流差——10年间,伊利创造的自由现金流,才206亿,刚达到净利润的一半。

10年间,居然有4年,自由现金流是负数。

企业资本开支大,通常而言,有两个原因:

一是企业处在高速成长期;

二是企业的商业模式天然决定。

上文已经进行了分析,数据表明,伊利股份已经过了高速成长期,这两年无论营收,还是利润,增速都大幅下滑。

显然原因一,不是伊利股份资本开支大的主因。

那么合理的推测与判断,就是原因二了。

真的,不管你信不信,伊利股份这些年,过得并没有你想像得那样好。

4、销售费用高,竞争压力大

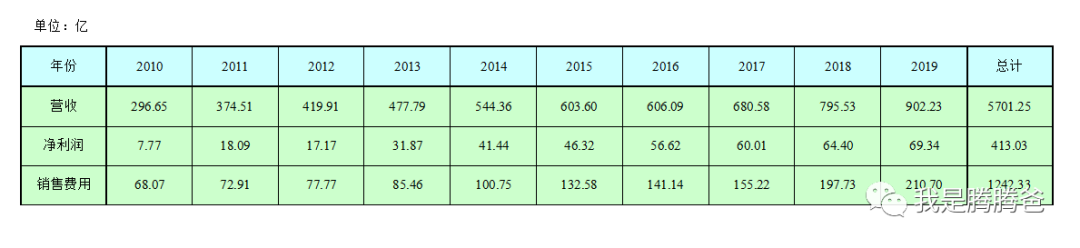

我在翻伊利股份的财报时还发现,伊利的毛利率很高,连续多年高达35%以上。

但是净利率非常低。

侬,大家自己简单计算一下,十年总营收5700亿,净利润仅413亿,净利率约7%上下。

是什么原因造成的这种结果呢?

我排查的结果是——伊利股份的销售费用,一直居高不下:

十年时间,总营收5700亿,带来的净利润仅413亿,但付出的销售费用却高达1240亿。

销售费用对营收的占比高达22%,竟然3倍于利润。

回头想一想,很合理哈——无论伊利,还是蒙牛,都有那些铺天盖地的电视广告!

其实啊,牛奶这玩艺儿,是日常消费品不假,但它不是日常必需消费品。

生活条件好了,喝一杯,可以增加营养提高生活品质。

条件差了,不喝牛奶喝豆奶,也过得去。

这就是今年一季度,瘟疫期间,酱油醋销售没受什么影响,而牛奶销售却出现大幅下滑的根本原因。

非必需消费品,护城河主要在哪里呢?

一是渠道,二是品牌。

通俗点说就是,知名度高,销售渠道宽广,像这类非必需消费品,才会好卖一点。

而这两项建设,都是需要烧钱的。

经常有人给我说:伊利就是牛奶界的茅台。

我的回答是:屁,别乱比。

大家不信的话,可以看看茅台的销售数据对营收和净利润的占比。

没有对比,就没有伤害。

虽然伊利很优秀,但商业模式、商品属性决定了,伊利过得实际上非常艰苦。

我可以肯定地说,无论伊利,还是蒙牛,为了维护和提升自己的市场地位,以后还得继续大把大把地烧钱用于市场销售。

这也是没办法的事情。

再延伸一下,奶市场的天下,伊利和蒙牛虽然通过残酷的竞争已经成长为当之无愧的市场两强,但激烈的行业竞争还将持续。

我们翻一下这两强的竞争历史,会发现一个残酷的现实:2006年之前,伊利的规模高于蒙牛;2007年之后,蒙牛超越了伊利;2011年之后,伊利再次反超蒙牛……

名次的变迁,也折射出了行业和企业的生存环境。

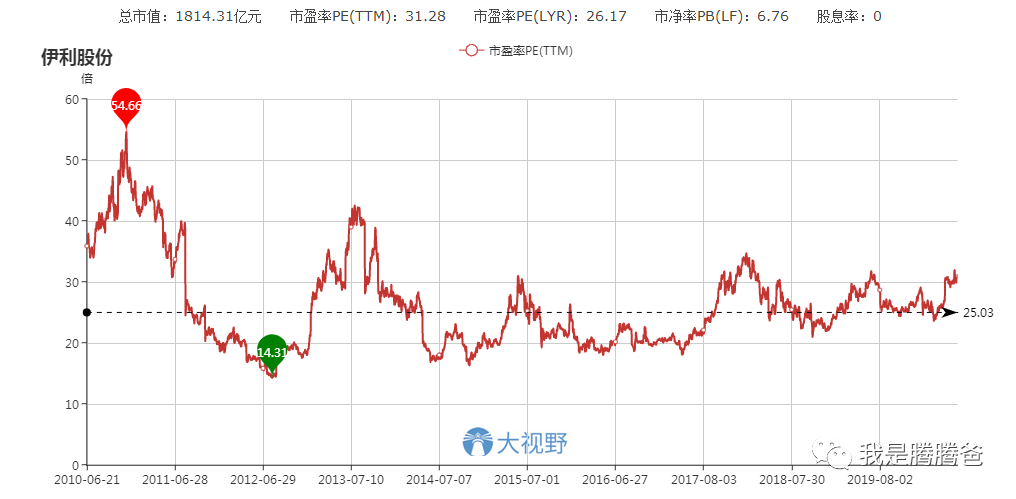

5、估值有点儿高

我目前没买伊利的最重要的一个因素,还是因为它目前的估值确实有点儿高了——

在过去的十年间,伊利的估值中枢在25倍上下。

最近五年,最高在30倍上下,最低在20倍上下。

它现在明显处在估值高位区域。

以前伊利的利润增速高达30%上下,市场给30倍、40倍估值,我们还好理解。

现在它的增速已经回落到了10%以下,市场凭什么还给它30倍的估值呢?

所以,我认为,它现在的高估值,很大程度上得益于这几年市场流行的“消费风”。

三、伊利的优势和未来在哪里

写到这里,可能有些朋友会感到悲观:草,原来伊利还有这么多毛病,那赶快把手里的这点股份统统卖掉吧……

别!

投资者最忌线性思维。

伊利的确有些不足,有些不足甚至是天生的,但并不代表它没有优势,也没有未来!

在我眼中,它的优势和未来体现在以下几点中:

1、部分奶制品还有增长空间

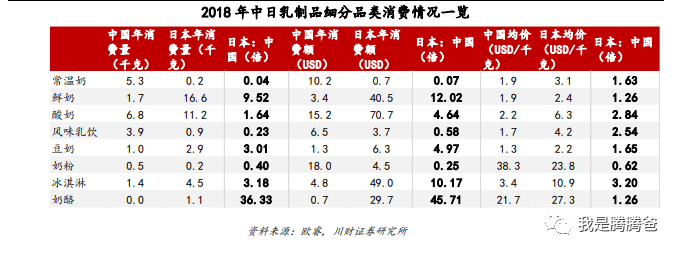

目前国内的一二级城市,人均牛奶消费量已经跟发达国家持平,但三四级城市及农村人口,还有很大增长空间。

而我国的主要人口,还是分布在一二级城市之外的地区吧。

对于这一点,我们可以对标下跟中国饮食习惯相近的日本——

从跟日本的对比数据看,中国常温奶增长空间已经不大了,但鲜奶、酸奶,人均消费量还很低,还有很大的增长空间。

甚至婴幼奶粉,目前也在进行国产替代。尤其是此次瘟疫在世界范围内持续,进口不畅,代购受阻,反而有助于国产奶企推出国产奶粉产品,尤其是高端产品。

也就是说,伊利完全可以通过产品结构调整,在主业市场继续实现一定量的稳步提升。

2、饮料产业布局,可能培育出新的增长点

目前看,伊利的主打产品,还是液体乳,占业务量的82%以上。

但企业已经开始布局饮料行业,冷饮产品已经占据总营收的6%。

饮料行业的市场容量很大,豆奶、功能饮料、矿泉水等细分领域都容易推出爆款大单品。

在乳制品市场空间不足的情况下,伊利完全可以通过布局饮料行业向快消平台转型。

常温奶的销售渠道与饮料行业的销售渠道,可以有效协同。

同时,伊利的牌子在这里,也有助于产品推广。

伊利本身就从事乳制品市场,伊利开拓饮料市场,跟当年恒大卖矿泉水完全不是一个概念。

伊利是在根据自身主业,进行外延式的业务拓展,而恒大完全是跨界,二者成功的概率完全不在一个档次上。

目前看,伊利已经开始介入、布局饮料行业,但整体上还处在探索阶段,并没有一味地追求扩张速度。

但这一块,的确有可能成为伊利最有想像力的新增长点。

3、管理和销售,依然有优势

我们通过分析可以看出,整体上乳制品行业在中国已经进入成熟期,增长空间有限,这个行业的商业模式又没有想像中的优秀,护城河不深,所以竞争激烈,企业必须靠自身出色的经营,才能出人头地。

伊利和蒙牛能有今天的江湖地位,本身就说明它们在经营管理上,一定有过人之处。

2009年-2011年,伊利借三聚氰胺事件的影响,反转超越蒙牛,成为中国乳业老大,并维持江湖地位至今,依靠的经营优势,就两点:

一是依靠多层次的激励机制,建立了更稳定成熟的管理层。

通过限制性股票、员工持股、股票期权等多重激励方式,伊利深度绑定了员工、高管与公司的利益。

最鲜明的表现,就是伊利的管理层相比蒙牛更稳定,这保证了经营政策的连续性、有效性。

二是伊利尽早而全面地实现了渠道下沉,销售控制力非常强大。

伊利的销售网络,从2006年开始即布局全国,终端至乡镇,触角至村队。

2019年,伊利线下液态奶终端网点191万家,乡镇村网点近103.9万家。

在全国所有的奶制品行业中,建立起了最缜密最细致的销售网络。

相比伊利,老二蒙牛最初采取的是“大商分销”体系,实际上就是经销模式——发现落后于伊利后,努力追赶,现在还在向“配送模式”转变中。

在销售渠道上,伊利下了先手棋,追赶者就很被动吃力。

优秀而稳定的管理层,横到边竖到底的销售网络,这些都不是一朝一夕就能建立起来的。

在经营上,伊利可能会在未来很长一段时间,继续领先全国,执行业之牛耳。

在分析伊利股份的时候,我很自然地想到了前几年我研究分析的福耀玻璃——福耀玻璃所处的行业,本身并不算好(甚至可以称之为很差),商业模式也并不优秀(高资本支出),但经过一个优秀的管理层长久的经营,最终也建立起了自己的商业帝国,所以我称福耀玻璃为“沙漠之花”。

伊利股份所处的行业看似不错,但数据分析表明,这个行业也并不具备天然优秀的商业模式,企业的成功,需要像福耀玻璃那样,更多地依靠自身的努力。

四、结论

写到这里,对伊利股份,我们可以进行简短的总结了:

伊利股份在一个并不算太好的赛道上,跑成了龙头白马,未来依然可期,但投资者需要理性看待它的商业模式问题,以及耐心等待更优秀的投资机会。

具体地说:

1、如果你已经长期持有伊利股份,那就请继续持有下去。

2、如果以前没买过、现在正计划买入,那就应该再耐心地等一等。

至少得等到目前略显高估的估值,回归到中枢线下方吧——如果能等到20倍以下的估值,那就是具有了很好的投资价值;如果能等到15、16倍的估值,那就放心大胆地买入吧。

五、最强的感受

分析和写作伊利股份的财报,让我产生了一些强烈而深刻的感受——这些感受对股市投资可能具有某种普遍性的启示意义——我总结如下,供大家思考:

1、看似很好的赛道,可能并不是真的好;

2、并不算优秀的赛道上,可能跑出优秀的选手;

3、投资者的脑子里,永远不能只装着一个答案。