admin

1340

要说股市最近有什么大新闻的话,A股四大惨(银横、地惨、报险、基建)爆发小宇宙,凸凸涨起来算是一件,价值投资者的坚守终于得到了回报。8月17日,上证指数在金融、地产板块的带领下重回3400点,现在离前市高点3458.09也只是临门一脚。

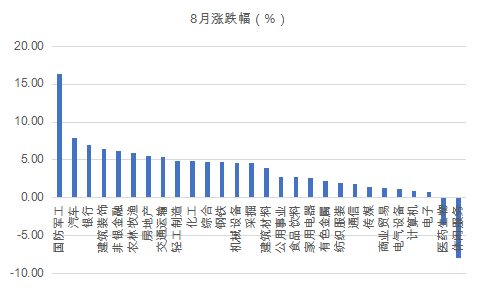

其实,金融地产股突然崛起并不是简单地时来运转,而是早已开始酝酿。如果说7月份金融周期板块是补涨,板块轮动明显,那么8月份就是均衡中偏向金融周期风格了。从行业来看,申万一级行业指数中,国防军工、汽车、银行、建筑装饰、非银金融等行业领涨。大金融板块赫然在列,周期板块也很强势。

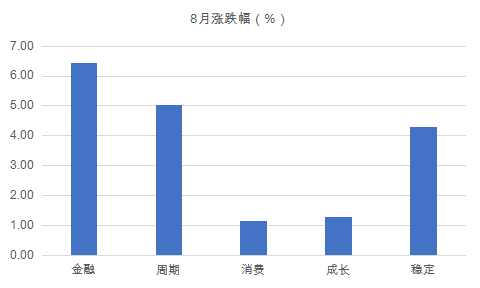

数据来源:东方财富Choice数据,截至2020年8月18日最简单的从风格指数来看,中信风格指数中,金融、周期风格指数涨幅更亮眼。而上半年强势的消费、成长风格则相对弱势。

数据来源:东方财富Choice数据,截至2020年8月18日当然,市场风格的切换并不是一朝一夕就能完成的,背后往往隐藏着基本面和流动性深刻的转变。所以,当前大金融板块的崛起是否有着足够的驱动力,是否能够持续应该是投资者所关注的。安信证券研究了过去十五年历次银行股行情,通过分析各轮行情的驱动因素,得出了以下结论:1. 宏观经济景气向上,或者(预期)企稳复苏是银行股行情最重要的驱动因素。14轮行情中只有 3 轮这个因素缺席;

2. 货币政策由紧转松,或者不管政策如何,实际仍维持宽货币宽信用,是银行股行情次重要的驱动因素。在经济环境不支持的情况下,这个要素几乎是必需的;3. 银行财报表现(预期)向好是经济逻辑的延续,往往充当行情的催化剂;4. 低估值低仓位是银行股行情的必要非充分条件,可以作为推荐的前提,但不能作为推荐的核心理由。

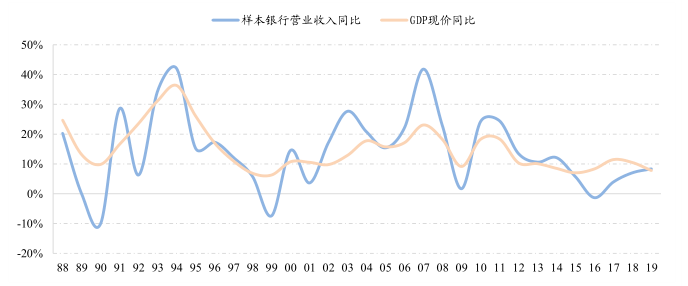

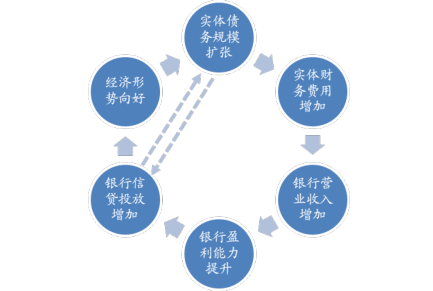

银行股市典型的顺周期顺行业,银行的营业收入增速长期与名义GDP增速保持相当高的相关度。在宏观经济上行周期,企业借贷资金进行生产的意愿增强,企业债务规模扩张,银行资产规模扩张。而银行的主要收入还是来自于借贷利差,由此造成银行营业收入增加,于是多投贷款,进一步推动经济形势向好,形成自我强化的正向反馈。我国二季度GDP同比增长3.2,环比增长11.5%。根据7月份统计局数据,经济复苏仍在延续。国泰君安证券认为,根据债务周期领先银行景气周期的关系,2021年二季度或迎来行业景气度拐点。基本面筑底有助于投资信心的建立,而预期往往先于基本面运动,因此需提前布局。目前,银行板块可以说是估值极低,无论是PB还是PE都是出于28个申万一级行业最后的位置。以中证银行指数为例,目前PB仅为0.65,在低估区间,性价比较高。总的来看,在当前宏观经济弱复苏,流动性由宽到稳,外部风险不断的市场环境下,股市缺乏连续上涨的基础,后市依然是震荡向上行情。这时,估值偏高的医药、科技板块将面临业绩能否消化估值的考验,波动性加大,依然有回调的风险。反而,低估值的银行板块性价比较高。并且,随着宏观经济上行,市场预期银行业景气度迎来拐点,会提升银行股的估值,再叠加盈利的提升,有望迎来戴维斯双击。