admin

1417

因为公告以11.4亿元转让上海泽润32.6%的股权,被投资者喷惨了,深交所也在今天发了问询函。

上海泽润本身是沃森生物的子公司,主要产品是二价HPV和九价HPV。如果转让32.6%股份后,沃森生物就不再是控股股东了。

大家本来买沃森生物,很重要的一点就是想着可以炒作疫苗概念,结果你把它卖了,还以这么“低”的价格,不能忍。昨天的时候有个电话会议,我把高潮部分听了一遍,简直把我笑死了:

“你们有没有考虑过让管理层更市场化一点,比如让董事长更市场化一点?”

“你看看万泰生物值多少钱,你们竟然卖的这么低,你们这些人是不相信因果报应么?”

要知道,参加电话会议的一般都是机构投资者,跟上市公司管理层这样不客气的隔空对战,是非常罕见的。

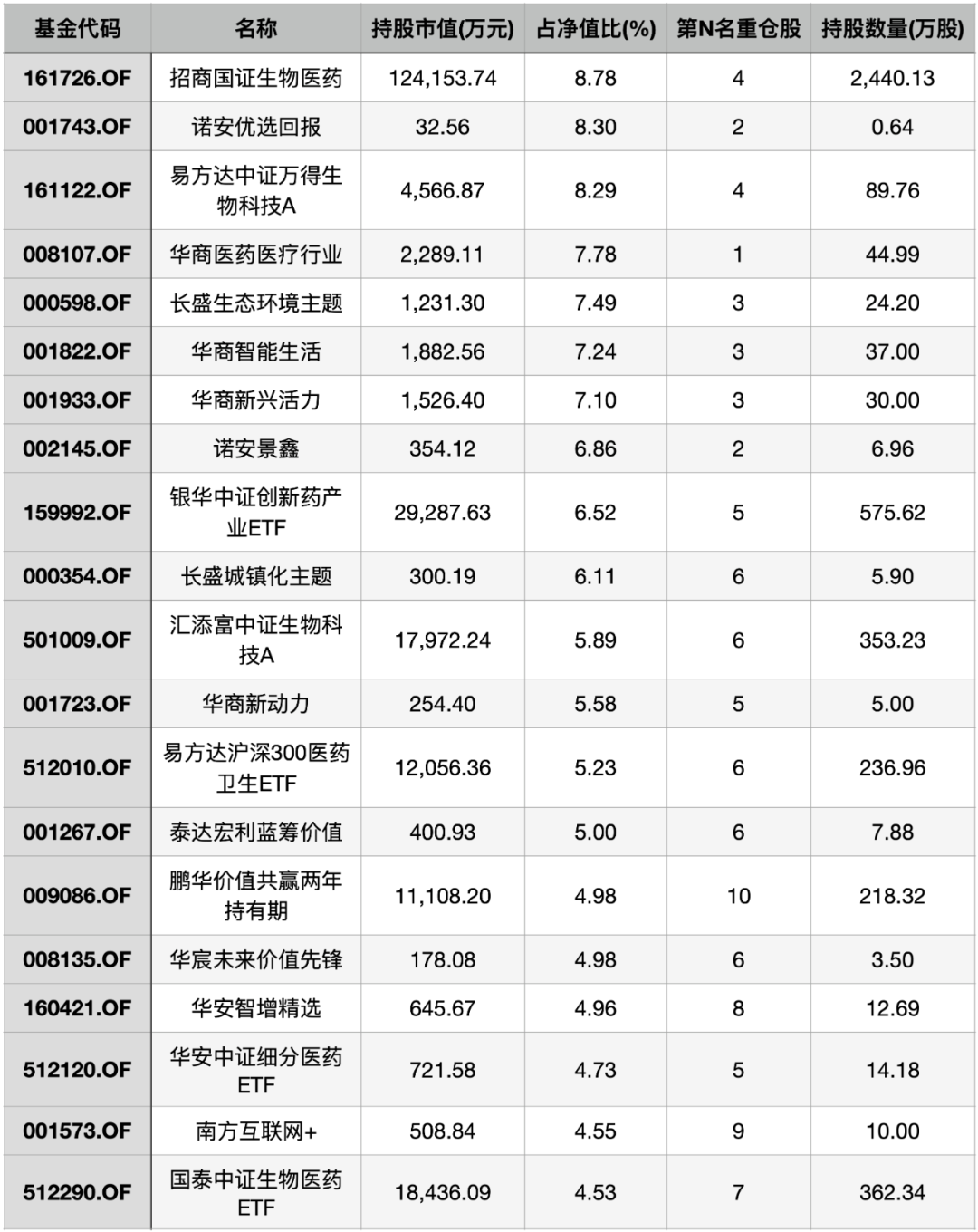

他们也着急,沃森生物是疫苗龙头股,市值700个亿,有不少基金都重仓了它,万一真的大跌会严重影响不少基金今年的业绩。我统计了一下,把持有沃森生物占比前20的基金拉了出来,这些基金都算是踩了大雷——其实客观点分析沃森生物“贱卖”上海泽润股权的事,我觉得要辩证着看。很多人都觉得这肯定有黑幕,但我觉得事情没那么阴谋论。

如果真有猫腻,比如关联交易啥的,敢这么光天化日下,我还是第一次见,上市公司的管理层不是傻子。这次问题的核心还是二价、九价HPV业务现在到底值多少钱。投资者不买账,是因为他们觉得这块业务是可以讲故事的,你如果真把它卖了还怎么吹估值?

讲故事今后能不能实现这不重要,短期里只要有人相信,就能炒高股价去赚钱。

至于更深层次的,HPV竞争格局到底怎么样,如果想要完善产品链到底还要投入多少资金,以及一二级市场的这块估值差到底是多少。

我不管你今后怎么样,但是你妨碍我短期挣钱了,我就要喷你。沃森生物作为管理层肯定是有自己考虑的,因为医药这块实在是太专业了,我也不敢瞎说中长期到底值不值得。

但有一点我是确定的,真的把他家HPV疫苗这块业务摘掉,那短期肯定是撑不起现在估值的。如果管理层真的是没有良心,个人建议,只要管理层没换,以后就别再碰这只股票,躲得过这一次躲不过下一次。

当然,你要是觉得可以理解,短期大跌反而可以抄底,那我觉得也没有问题。关键是你是否对他们管理层足够信任,买一只股票如果你对它管理层都不信任,那我建议你还是别碰。真的怕下次再踩这种雷,就还是买基金吧,至少都是分散投资,而且基金经理相对专业。退一步讲,即使再遇到这种事,买基金踩雷了至少还有人帮你去骂,买了股票只能自己回家默默吃面。