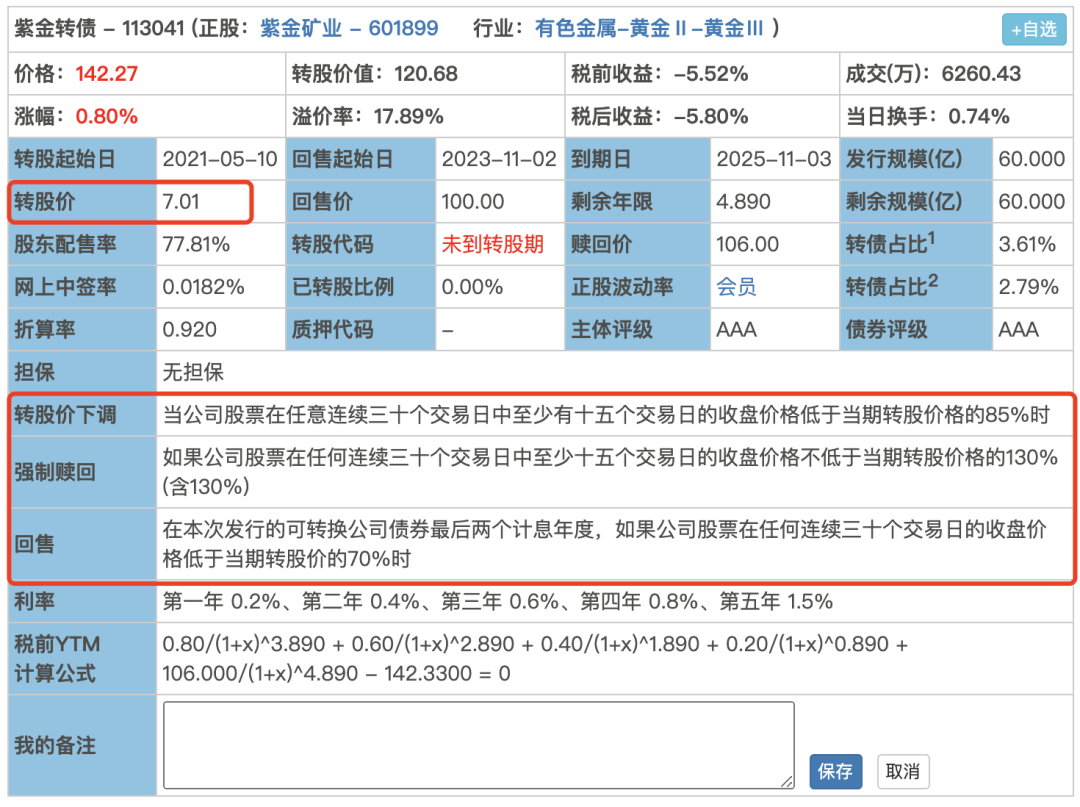

(四要素可在集思录、东方财富网上查到)

(四要素可在集思录、东方财富网上查到) 含义:

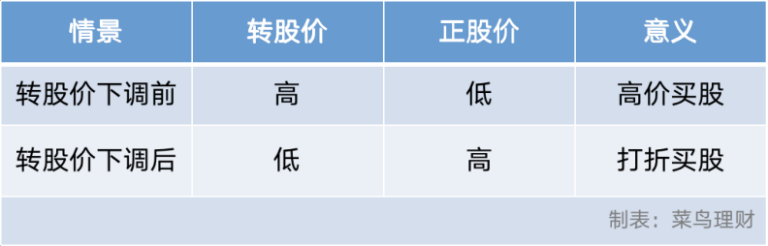

含义: 场景分析:

场景分析:

注意事项:

注意事项: 含义:

含义:

场景分析:

场景分析:

注意事项:

注意事项: 含义:

含义:

场景分析:

场景分析: 注意事项:

注意事项: 含义:

含义:

场景分析:

场景分析: 注意事项:

注意事项: 菜基总结

菜基总结

标签: 可转债

(四要素可在集思录、东方财富网上查到) 含义: 场景分析: 注意事项: 含义: 场景分析: 注意事项: 含义: 场景分析: 注意事项: 含义: 场景分析: 注意事项:菜基总结标签: 可转债

热门赚钱App软件