而纯为了蹭概念的公司,一阵风过后大概率还是会跌回去。因此,专注在核心那一小撮实锤股上面,风雨过后总会等到彩虹。

本周师兄关注到银行指数在这种弱势情况下,低位拉出五连阳了已经。

银行板块,无论从受益经济复苏,还是受益互联网巨头反垄断,还是估值,都是值得重新关注的方向。

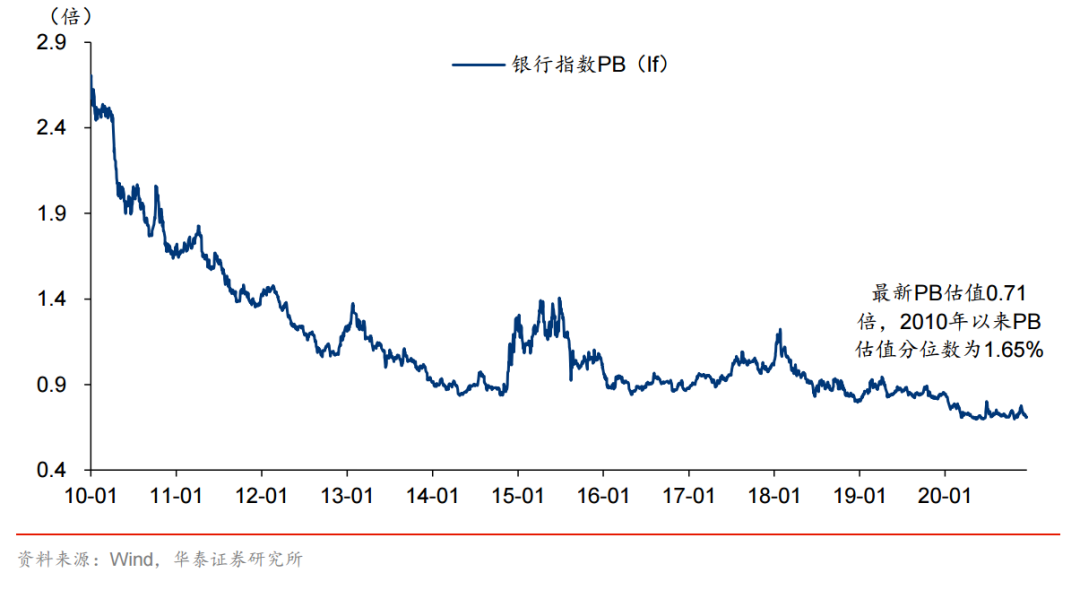

▎关键字1:估值底部

银行指数PB(lf)估值为0.71倍,2010年历史分位数为1.65%,与2020年11月初接近,股息率(2020E)为3.98%。

12月以来北向资金对内股银行还是一个持续流入的状态,虽然银行板块下跌,对大部分优质银行仍在逆势增持。

12/28,中信证券等头部券商已经可以开始给QFII开放两融账户,外资两融通道已被打通,后续外资参与定增也将成为可能,A股市场对外开放再进一步。

外资、机构资金均对低估值蓝筹股有较大的配置需求,另一方面银保监会表示会推动银行、保险体系的长期资金供给。银行股存在估值修复机会。

▎关键字2:政策转变

1)中央经济工作会议强调宏观政策的连续性、稳定性、可持续性,随即国常会决定延续普惠小微延期还本付息政策和信用贷款支持计划两项政策,再贷款再贴现政策也有望延续,缓释银行信用风险和资金来源压力。

2)让利接近尾声,2020年1.5万亿元的让利目标有望达成, 作为抗疫特殊时期的政策,后续有望逐渐收敛。此次中央经济工作会议也不再提及降低社会融资成本。

3)流动性边际宽松、存款监管从严为上市银行负债端提供了更优环境。整体政策环境更好,为银行基本面优化提供了前提。

▎关键字3:创新增收

自从蚂蚁集团被突然暂停上市,某大佬在金融论坛上猛喷监管和银行当铺思维之后,十四五规划和2021中yang工作经济报告,把反垄断、打击金融资本无序扩张写了进去。随后,阿里巴巴遭遇反垄断立案调查,蚂蚁集团被金融监管部门约谈。同时,蚂蚁集团已经相继下架了银行存款产品。

12/22证J会提出,促进居民储蓄向投资转化,银行作为关键一环将起到决定性作用;

12/23上交所提出,支持主板蓝筹切入新技术、新产业、新模式、新业态的“赛道”。

顶层的定调是,银行未来的发展要逐步开始重α,轻β,这个和券商是一样的,所以,银行业正在享受变革的机会,顶层是不是也有意在给传统行业拔估值呢?

监管多次引导居民储蓄向投资转化,促使银行发力财富管理,叠加信用卡业务逐渐恢复,二者有望共同助推2021年中收增长。

像我们身边常见的招行和平安,互联网化程度非常高,银行APP的有一种分类叫做招行APP和其他银行APP,平安的平安好医生等都是非常成熟的互联网产品。

按照12月北上资金流入比例排序,可重点关注的银行股包括:兴业、成都银行、长沙、宁波、招商、平安、常熟银行等。