首先,旗帜鲜明地反对一种看法:

人民币兑美元汇率升值,有助于增加人民币资产吸引力,从而助推人民币资产尤其是A股形成全面牛市。

这个说法只对了一半,某种程度上,本币升值的确会增加本币资产的吸引力,但当且仅当这种升值幅度较大持续时间较长,汇率才对推动本币资产形成牛市起到重要作用。

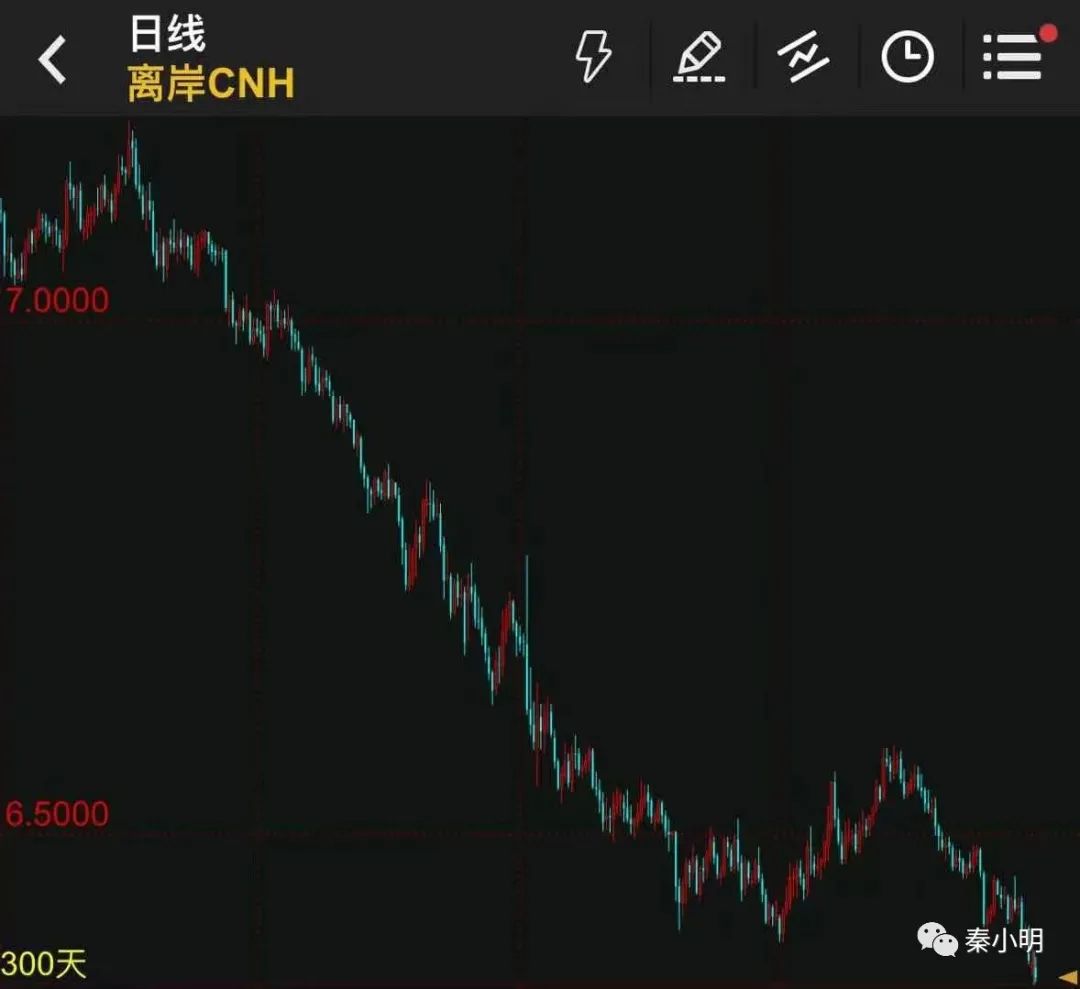

很显然,在我们这里,人民币兑美元的汇率,不太具备“持续时间较长,升值幅度较大”的基础。因此,大家大可不必把这个和这两天股市的躁动做过多的联想。

作为一个参考,什么叫持续的快速的升值呢?1985年日本在签订广场协议之后,日元兑美元在三个月时间之内快速升值20%,在接下来的两三年里升值一倍。如果以此作为参考,大家认为美元兑人民币能在三个月内升值到5.1,并继续升值到3.2吗?

很显然,这是不可能的。中国不是日本,也不可能是日本。

本币的快速升值,必然以牺牲外需为代价。尽管近年来,外需已经不再是驱动中国经济增长最重要的引擎,但它在稳定经济,特别是在疫情后促进中国经济快速复苏,在解决就业方面,仍然起着不可替代的作用。在我们这样的体质里,zf的目标函数当中,就业显然比起资本主义国家,重要得多。说到这里,各位就该明白,体质决定了,中国不可能放任本币升值来打击自己的出口产业链,进而危及本国就业。

近期,人民币兑美元的快速升值,是多种因素共同造成的。一方面有美国十年前国债收益率重新走软导致美元指数走软的被动原因,另一方面也有中国货币当局对汇率的某些表态被市场理解为中国央行允许人民币升值的立场进而导致投机资金涌入的原因。

然而,就这两点来看,第二点已经被央行最新的表态否决了。在最新的央行有关汇率的表态中,是这么说的“避免偏离风险中性的“炒汇”行为,不要赌人民币汇率升值或贬值,久赌必输。” 这个字面意思很好理解,不需要解读了吧。

第一方面的美元指数问题,随着美联储缩减购债规模及后续的加息预期上升,美国国债收益率也会上扬从而缩小中美利差,进而导致人民币兑美元汇率回升,也就是人民币再贬回来。

因此,时间拉长一点看,人民币兑美元并不存在持续快速升值的市场基础,也不存在政策基础。不要因为短期的波动,就高喊人民币要破6破5,A股要吸引全世界的钱,必须上四千五千六千了。

人民币资产的走势,更多还是要遵循自身的定价逻辑,详细我已经在上篇推文里分析,不再重复。汇率问题,不会成为左右人民币资产走势的关键因素。