admin

770

前些天,有好几位同学给我留言,说他们有20万的现金,之前是买的银行理财,现在到期了,问我买什么基金合适?

由于理财产品没波动,之前习惯了买银行理财的同学,对波动一直没概念。

以为买基金就像买理财一样,你推荐一个,我买了,就行了。由于基金有波动,股票类基金的波动还巨大,所以在买基金之前,必须要做资金分类。

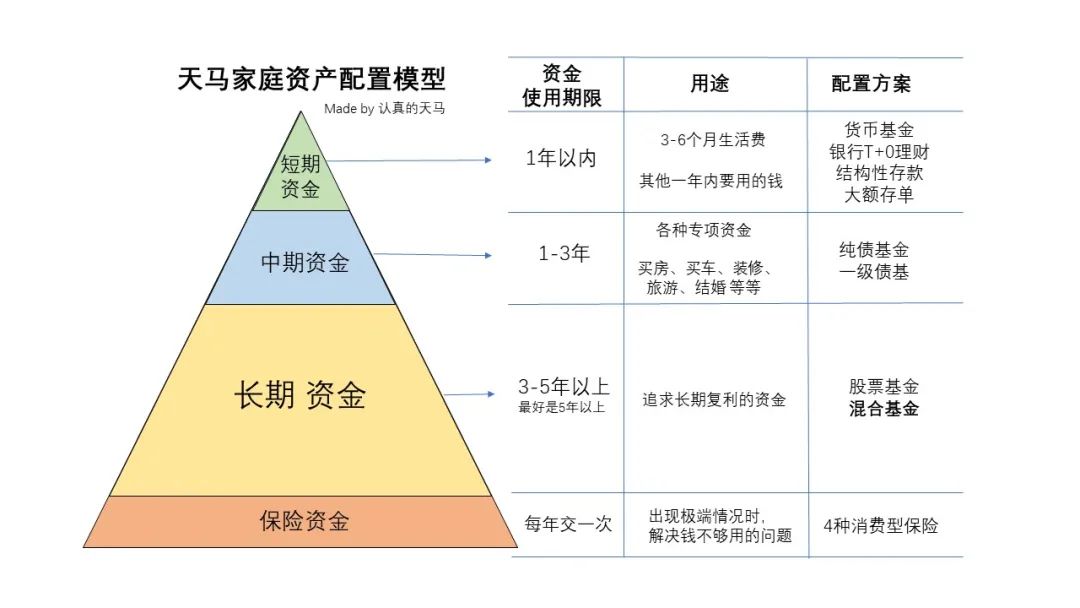

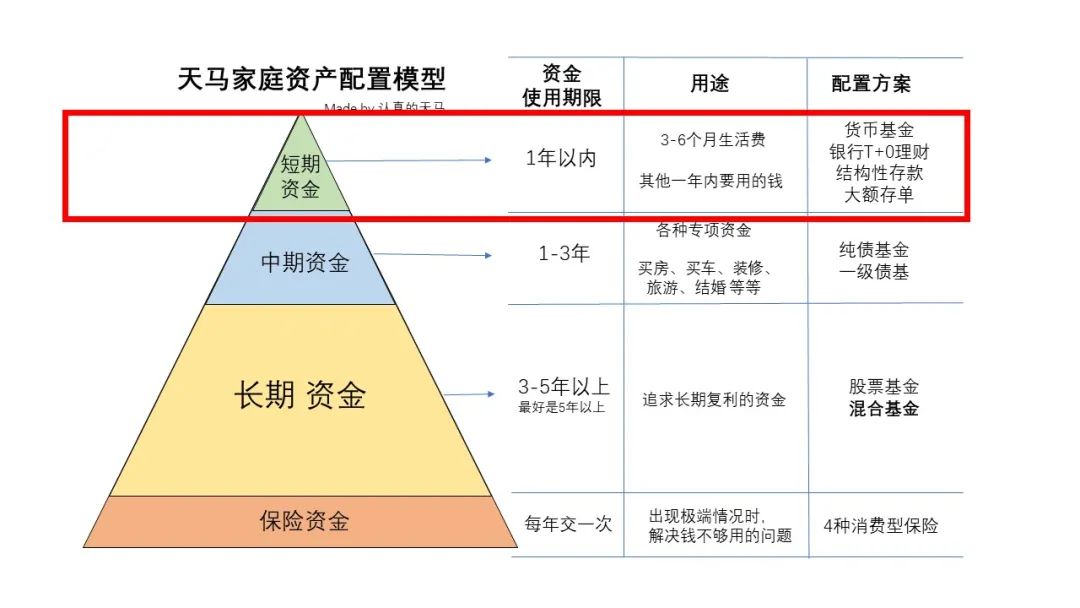

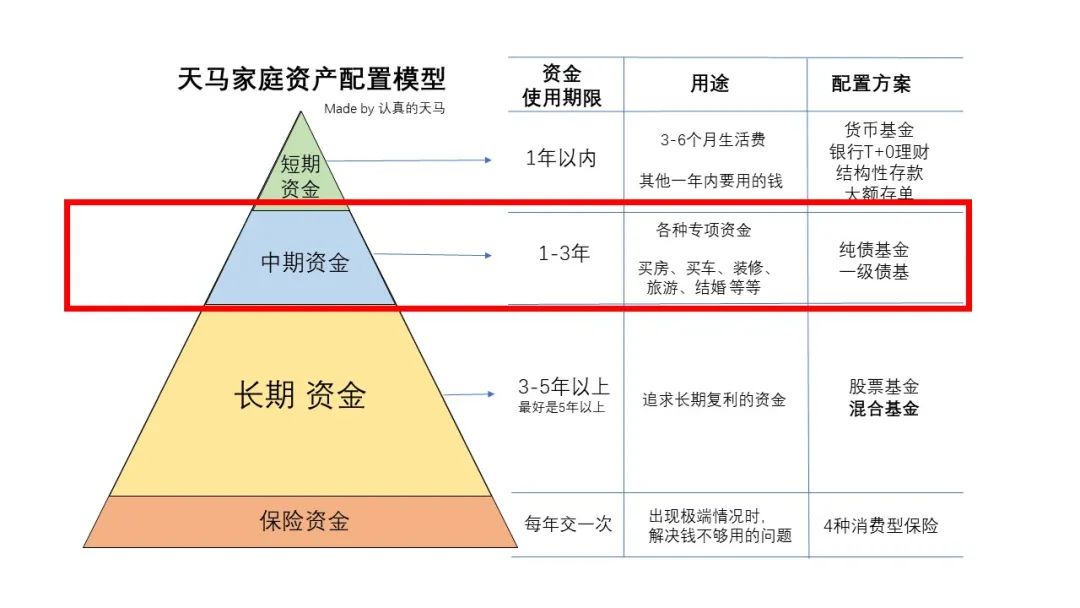

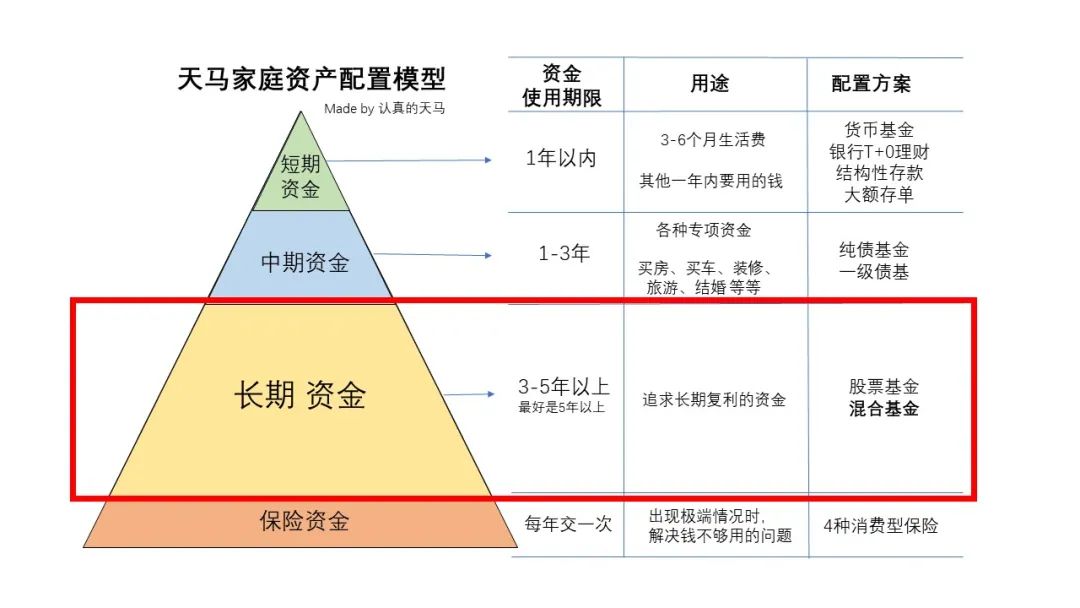

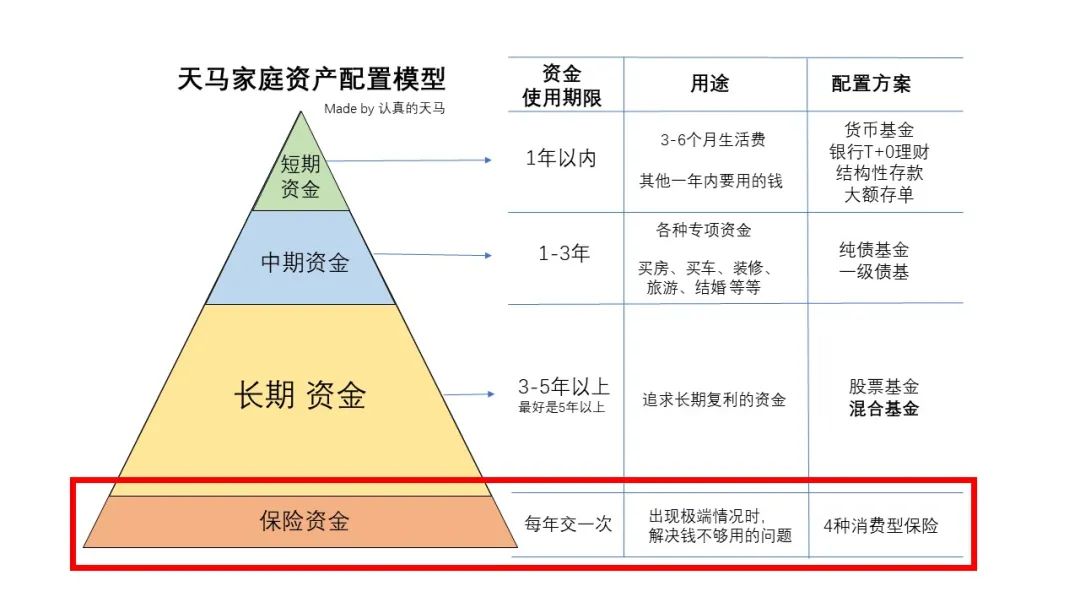

我们的钱,根据使用期限和作用的不同,可以分为4类。这4种钱,由于时限不同、用途不同,所以在做资产配置的时候,处理方法也不太一样的。短期资金的使用期限是1年,也就是1年内就要花的钱。相信有了本次疫情的经历,大家都可以理解为什么要保留3-6个月的生活费了。这个世界是不确定的,说不准哪天就出现什么意想不到的事情,到时候我们很可能突然失去工作,没有了收入。3-6个月的生活费,可以买成货币基金(余额宝)或者银行T+0理财,每家银行都有自己的T+0理财产品。配置这部分钱,考虑的重点是流动性,也就是随时也提现,这个最为重要。不要太在意收益率,2%和2.5%差不了多少,要用钱时拿不出来才麻烦。其他一年内要用的钱,可以考虑银行的结构性存款和大额存单,这两个都是有明确结束时间的投资品种,收益也比货币基金稍高一些。比如,我打算过两年买房,从现在开始就得开始存钱了。或者,2年后我想买台车,也是从现在开始就得做准备。用钱的时间很确定,金额也比较确定。这种情况下,要做相对保守的资产配置,比如纯债基金、一级债基等。长期资金,是指3-5年以上不会用的钱,最好是5年以上不会用的钱。我们平时讲的,股票类的基金,指数基金啊,主动基金啊,这种基金,只能用长期资金来买。比如得个癌症、突然去世,这些都是相对小概率的事件。所以用很少一点钱配置保险,真出了事赔你几十上百万,这是保险资金的意义。要留多少在短期资金,比如6个月的生活费,好歹留个几万吧。要留多少在中期资金,比如孩子明年的学费,又得留几万。剩下的,才能放到长期资金池里,这部分钱,才能拿去买股票类基金。大家理财的时候,一定要按步骤来,先做资金分类,再考虑买哪个基金。