对于大部分的卡友来说,提高信用卡的总授信很重要,使用信用卡,一方面是可以顺便薅银行的一些小羊毛,更重要的是用于解决资金周转问题——信用卡是目前成本最低的方式。

但在想要进行信用卡申请、提额或遇上买车买房这种需要大量资金的情况时,过高的负债势必会影响办卡提额和贷款审批,为了办卡和贷款的顺利,降低自己的负债率是必须要做的。首先给小白讲一下账单日的相关知识。

我们都知道信用卡一般有最长50-56天的免息期。我们使用信用卡,就是在利用这50-56天的免息期。信用卡都有一个账单日和还款日。账单日之前的消费属于本期账单,账单日之后的则属于下期账单,所以一般人都会在账单日的后一天刷卡,以享受最长的免息期。而账单日与还款日之间,一般间隔20天。

比如:信用卡的账单日是5号,那还款日就在25号。如果你1月4号刷卡1000元,那你就得在1月25日前还款这1000元;如果你1月6日刷卡1000元呢?那你就只需在2月25日前还这1000元好了。因为1月6日的消费,属于下一账单周期——即2月5日的那个账单日。账单日前后消费相隔2天,但还款日却相差30天。银行会在账单日这一天(那个时点),统计你本期的负债情况,之后再计入账单,要求你在还款日前(一般是20天)归还清本期账单。

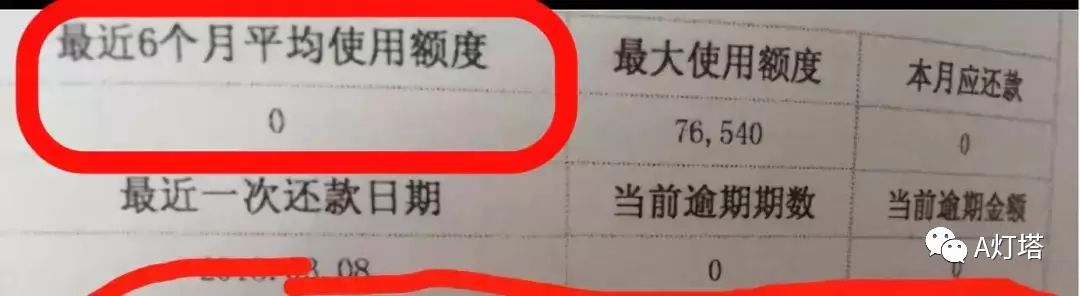

本来是还款日前还款,如果你在账单日前还款,你存入信用卡的钱,会自动还清当期账单。这就是0账单的秘密:在账单日后刷卡,在下一个账单日前把欠款还清。还以上面的例子:当5号是账单日、25号是还款日时,你在1月6日刷了1000元,这1000元的账单会记录在2月5日进行统计,所以你要在2月4日前还清这1000元,这样到了2月5日,就会显示当期的负债为0,超过6个月一直如此操作,就会在征信报告的“近6个月平均使用额度”栏下显示为0。

综上分析,想必大家对0账单已经有了初步理解。

1、什么是0账单

一句话,0账单就是账单日前还清欠款,出账后账单显示本月应还款为0。

2、为什么要做0账单

0账单的意义在于,直接降低了信用卡的负债率,使银行认为你没有负债,这样在申卡、提额、贷款会相对容易得多。

在申请信用卡或者贷款时,一般银行会看近6个月的负债率,如果长期透支大额信用卡,会被认为是高风险用户,因此在申卡、提额、贷款时,做两三个月的0账单,再申请会比较容易。

3、怎么做0账单

帐单日前将当月消费金额还进信用卡即可。小编整理了一张图,大家可以参考一下。

ps:由于时间紧迫及政策更新,不一定准确,具体请自己实测。

账单日前一日晚上24点前还款,对所有银行都能做0账单,这是最保险的做法。所以,账单日的第二天全部刷出,账单日前一天全部还款,这就是0账单的最简单做法。

但是这有一种例外情况,如果征信报告上显示所有的卡都是0账单的话,说明你几乎不用信用卡,给你批高额度的卡完全是浪费银行的准备金。

所以0账单更优的操作方法:在所有的卡中,选择额度最高的那一张信用卡消费并且使它负债率在70%左右,其它卡全做0账单。这样既体现出你的负债率低,还能凸显出你的消费水平。

最后说一下,如果有贷款审批,还是全部0账单最保险。

4、0账单的缺点

我们用信用卡都是想用最长的50-56天的免息期,做0账单就需要在账单日之前还款,那免息期就缩短到了30天,还款周期缩短了,压力肯定会上升,成本也就上去了。

5、0账单的终极意义

信用卡在于规模,当多个信用卡一起做0账单的时候,就会像银行一样,拿出一小部分钱作为每个信用卡每个账单还款额,还款之后的账单日第二天再取出,剩余的大部分信用卡的额度,就会产生稳定的现金输出流。

举个例子,有5张信用卡,额度均为10万,总额共计50万,账单日分别是不同的日期,按照账单日前后排序分为5组,50万总额度全部输出。输出的50万额度,分为10万还款操作资金和40万输出资金流。

这就是0账单的终极意义:大量的稳定的现金流输出。