不管是生意,消费,投资,还是买房,我们都想要最低成本的资金。只有成本足够低、在同等收益情况下,赚的才足够多,毕竟省到就是赚到!但是很多人资金利率的计算方法,都是错误的。

这篇文章我们分享一下贷款、信用卡分期的真实利率如何计算。

1.等额本息的实际利率计算方法(IRR)

对于每月固定还款金额的,比如信用卡分期、房贷,都是等额本息的还款方法。

我们经常会收到信用卡的分期短信:

回复#JYFQ#624517将此14764.00元交易分12期还,每期本金1230.33元,每期手续费97.44元。3月分期活动达标抢Miji不锈钢炒锅、388积分等好礼,规则详见 cmbt.cn。[招商银行]

我们以短信里的金额为例子做测算,具体方法如下。

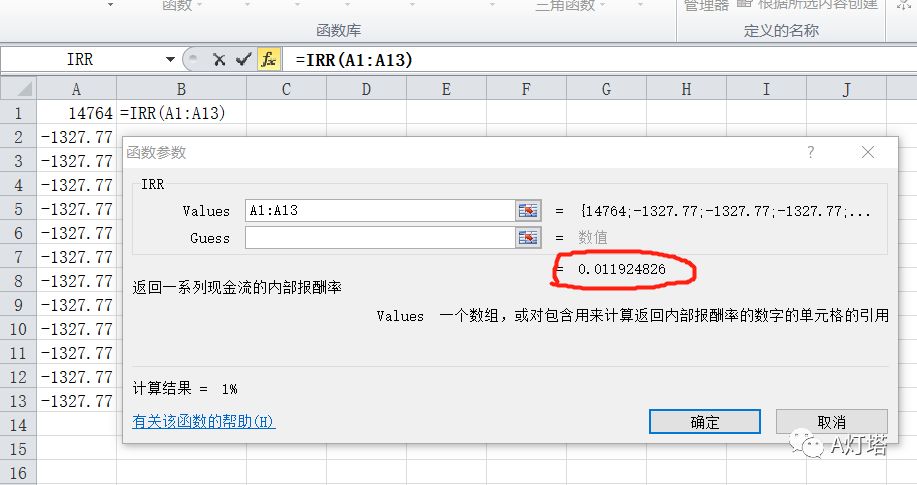

第一步,打开Excel,在第一列的第一栏输入你想要分期的金额,我们输入14764.00元,在第二到第十三的栏目里面,输入每个月要还款的金额,也就是1230.33的本金加97.44的利息,共1327.77,不过要输入成负数,因为是你每个月在减少的。

第二步,在第二栏的第一个格子里点一下,然后在上面的工具栏里找到:公式这两个字,在里面选择IRR,就会跳出来一个对话框,在跳出的对话框中输入A1:A13,马上得出一个数:0.011924826,用这个数字乘以100,再乘以12个月,就是真实的年利率。经测算得知,四舍五入后的实际利率为14.31%,有么有感觉很高?

2.信用卡分期实际利率速算发

举个例子,招商银行的分期“手续费”是每期0.66%(分12期),则这样的行为,消费者实际承担的利率是多少?

我们以12000元,分12期为例。

如图,如果你问银行“分期”12000元的话,其实你欠银行的钱,是不断减少的。

1月你欠12000元

4月你欠9000元

8月你欠5000元

…………

如果平均下来,“前高后低”,平均来算,你并没有欠银行12000元。

欠多少呢。

数学平均很容易计算,就是(12000+1000)/ 2 = 6500.

所以你实际是“平均借6500,借十二个月”。

而银行的利息呢,银行的利息是按照“全程”0.66%计算的。

你仔细看银行的业务手册,在那些密密麻麻的小字里面,他是写着“全额”0.66%,而不是“差额”。

所以你实际支付给银行的利息是12000*0.66%*12=950.40元。

大致利率950.40/6500=14.62%

所以呢,银行推荐的信用卡分期利率,有一种简单的速算法,就是乘以2

速算利率为0.66%*12*2=15.84%

可见,银行收取你的利息是非常高的,名义上他收取的利率不高,但是要乘以2的。所以实际很高。

除了一些刚踏足社会的大学生,以及数学不好的小白,一般人应该尽量避免“信用卡分期”。

因为这是收费很高很高的一个坑。

3.分期之优惠

还款日临近,账单分期手续费8折权益帮您解压!回复#ZDFQ申请将13301.06元分12期还,每期本金1108.42元、折后每期手续费70.23元(实时测评为准)。[招商银行]。

在某些情况下,银行会提供优惠。例如上例短信。

在优惠的情况下,相当于利率打折。譬如招商银行这个短信;

打折后他的真实利率就是:14.31%*80% =11.45%

银行会时不时提供各种优惠。例如招商银行分12期,经常会有豁免一期,豁免二期之优惠。

豁免一期:14.31 * (11/12)= 13.12%

豁免二期:14.31 * (10/12)= 11.93%

同样的方法可以计算消费贷款、信用贷款等等的实际利率,让你分期能分的明白,在用卡和贷款的路上少走弯路。