最近看后台留言,不少读者都问要不要避避下跌风头,而且讲了很多理由来支撑,比如:

1. 疫情看起来挺严重的,今年经济肯定会受冲击。

2. 短期美国国债收益率超过长期美国国债,这种收益率倒挂的现象,在历史上预示着经济将出现衰退。

3. 美国通胀严重,美联储缩表加快。

4. 美国10年国债收益率超过中国10年国债,将引发资本外流。这条也是今天最火的,被解读为今天股市大跌的原因。

很多理由看起来有道理,但细想想就会发现说不通。

比如第1点,疫情严重,经济肯定会受冲击,这没错,但是经济冲击并不是影响股市走势的单一因素。疫情影响带来公司业绩的压力,但同时宏观调控也有政策对冲,宽松的信贷、货币政策有助于提高公司的估值。最近的例子就是疫情刚爆发后A股、美股各自出现过一轮快速下跌,大家可以回过头来分析下,如何判断出当时市场就在那个位置会触底反弹?

再比如第4点,美国国债的收益相对中国国债提高,确实会导致资本外流增多,但它应该是渐变的过程,即两国国债的利差每缩小一些,就有一部分投资者的选择出现改变,因为不同投资者对利率的敏感程度是不同的,没有道理大家都等着美国国债收益率超过中国国债那一刻集体行动。拿它解释单日的大跌,就有些牵强。

就算咱们先不管这些逻辑瑕疵,姑且认为这些理由都有道理,也仍然会面临一个问题:有这样的利空因素,市场应该跌多少合适?

比如说疫情目前这种情况,经济会受到冲击,那么A股应该调整多少?

比如说今天美国国债收益率超过了我们国债,A股也下跌了,这个跌幅足够吗,明天还需要继续跌多少吗?

如果无法回答这些问题,那这些利空逻辑也就没有实际作用,因为只要第二天继续跌,就可以搬出这些逻辑再说一次,那什么时候是个头呢?涨了说利好,跌了说利空,对决策有什么用呢?

市场价格是由成千上万的参与者共同交易决定的,我们每天看到的这些信息,都在影响着某一部分交易者的决策,从而在市场价格中做出反应。

当一个信息已经人尽皆知时,股价就应该已经包含了它。我们看到的这些利空利多的逻辑,作用是在某种程度上解释当前的股价变化,让我们了解市场在发生什么,但对未来的走势不会有预示作用。未来股价怎么走,只取决于未来的发展与市场平均预期的偏离。

除非我们对未来的预测能比市场更准,否则就不太可能预判股价走势。

所以是不是要衰退啦、资本外流啦、危机啦,应该暂时卖出股票这类判断,在逻辑上就是说不太通的,更多的就是下跌中大家情绪紧张,听了故事吓到自己。

我自己的感悟,能控制的永远不是市场,而是自己。与其赌市场会怎么走,不如好好想想自己该拿多少仓位,如果跌了怎么应对,做好计划,它爱怎么走怎么走,兵来将挡水来土掩就好了。

其他信息:

1. 3月CPI为1.5%,小幅高于预期1.3%,PPI同比增8.3%,增速继续下行,国内通胀目前压力还不大。

金融数据全面超预期,社会融资总额新增4.65万亿,高于预期3.63万亿,新增人民币贷款3.13万亿元,预期2.64万亿元,M2同比增9.7%,预期9.1%,稳增长政策力度较大。

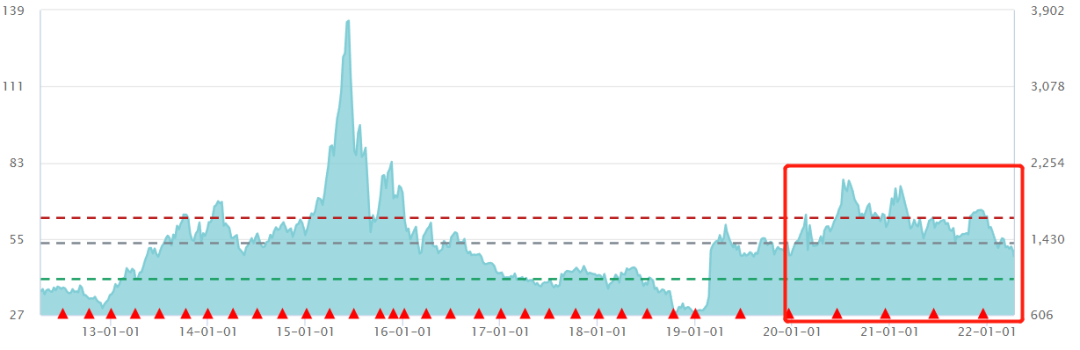

2. 科创50指数跌破起始点位1000点,指数创了发布以来新低。但因为科创50指数发布时间太短,没有经历过完整的牛熊周期,指数创新低并不一定代表它真的足够便宜。

我说个思路,可以借助创业板的历史数据来判断科创50的位置,因为创业板和科创板分别是深市、沪市支持创新企业融资的板块,属性上最相似。

科创50指数的基日是2019年12月31日,当时的点位是1000点。下图是创业板指近10年的市盈率变化,图中红框的区域,就是2019年12月31日到现在,科创板50指数成立后的时间段:

可以看出,虽然现在的估值水平已经比2019年末的时候低了,但由于2019年末的估值水平本身不算低,所以现在仍然说不上便宜。

创业板指当前的10年PE分位是34.50%,PB分位是55.56%,处于中等略偏低的位置。科创板回调比创业板多,类比的话,大致可以认为处于中等偏低的位置。

3. 游戏版号重启发放,夜盘美股游戏概念股普涨。上一次发放版号还是2021年7月,停发已经8个月了,这个信息对游戏公司可以说是喜大普奔。

4. 和游戏公司相反的是汽车股,今天普遍大跌,周末蔚来宣布因零部件短缺暂停生产,那其他整车企业肯定也面临同样的问题,停产导致零部件需求延后,对中上游供应商也是利空。

5. 2022年4月11日估值:

股债利差估值分位8.70%,股票相对债券吸引力更高;

A股PE分位33.30%,PB分位17.90%,估值处于较低的区间;

A股距离近10年的最低估值位置,大约还需跌24.6%。