01

根据最近3个月陆金所银行存款活动的反馈,目前投资人的资金避险需求十分强烈。

在道人看来,其实是个好现象。

敬畏风险,才能在投资的漫漫征途上走得更为长远。

但道人也注意到,投资人对高收益固收类品种的需求也比较强烈。

目前市场上,有没有8%以上收益、风险相对较低、投资门槛不高的固收类品种?

当然有。

今天要聊的,融资方为美股纳斯达克上市公司乐信旗下核心品牌分期乐,30万起投,6月收益8%,12月收益9%。

能不能投,取决于3点:

1.融资方的背景实力。

2.融资方底层资产质量的历史数据表现。

3.风控合规。

02 盈利能力强:2018年盈利20亿,2019年上半年盈利10.52亿

分期乐为金融科技公司乐信旗下核心品牌,成立于2013年10月。

上市前,分期乐即已获得多轮知名VC的投资,投资方包括经纬中国、京东、BAI、险峰长青等,D轮融资额为数亿美元。

2016年10月,分期乐品牌升级为乐信集团。

2017年12月,乐信于美国纳斯达克上市,股票代码为(NASDAQ:LX)。

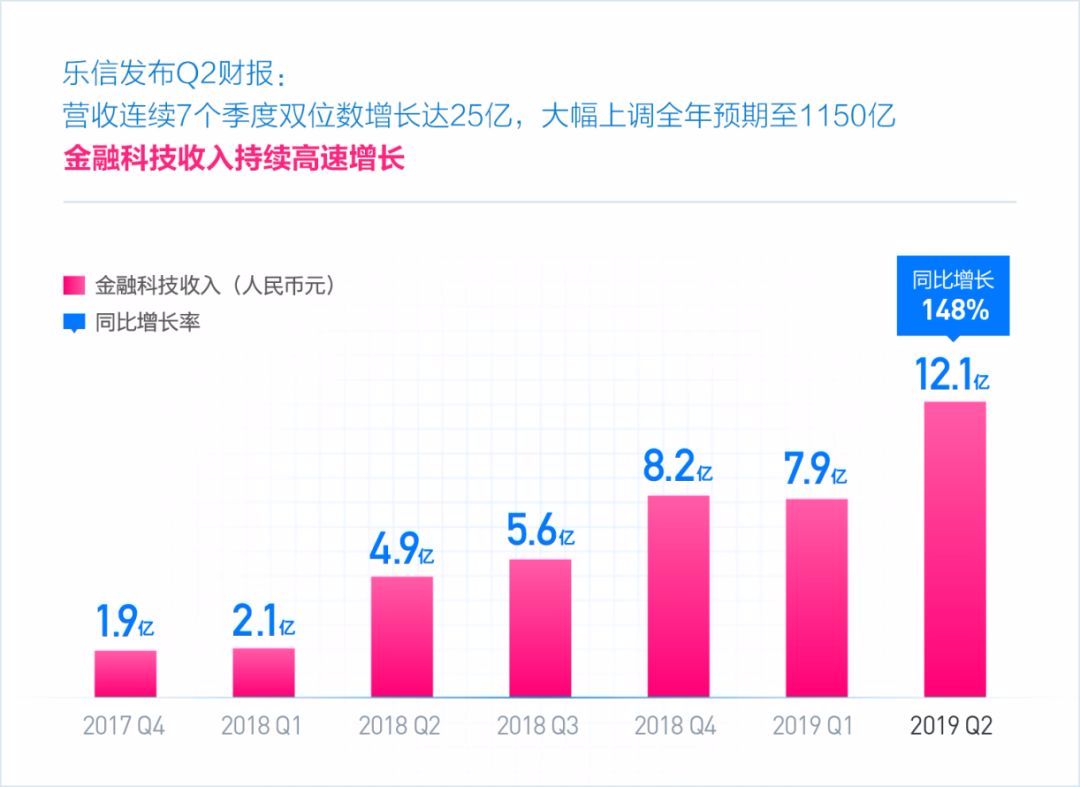

2018年,乐信实现营业收入76亿元,净利润高达20亿元。

分季度看,2018Q1、2018Q2、2018Q3、2018Q4的净利润分别为1.78亿元、6.64亿元、4.47亿元和6.88亿元。

2019年二季度,乐信实现营收24.93亿元,净利润为6.28亿元;上半年实现营收42.67亿元,净利润为10.52亿元。

03 底层资产质量优异:坏账率约2.5%-3%

乐信底层资产质量的历史数据表现怎么样?

评估底层资产质量,有2项指标:逾期率和Vintage逾期率。

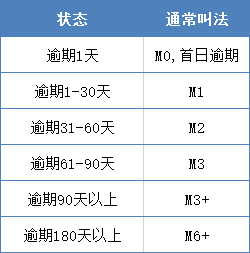

逾期率=逾期金额/贷款余额,通常按照逾期时间的长短来定义逾期的等级。

M3+逾期率被视为判断资产质量的一个重要指标(一般逾期90天后难以收回)。

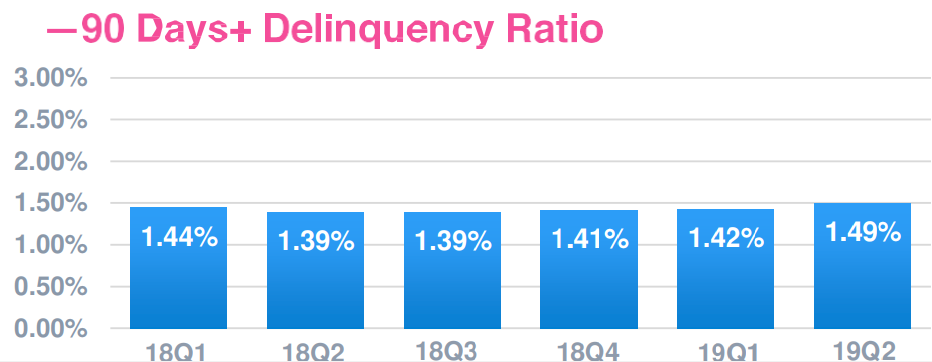

乐信的M3+逾期率长期稳定在1.40%左右。

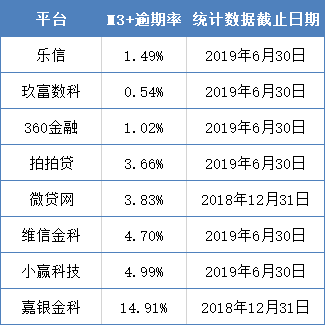

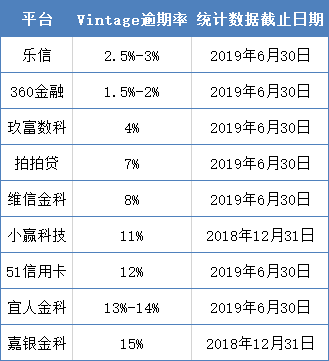

1.49%高不高,对比其它平台即可:

在已披露M3+逾期率的平台中,乐信仅次于玖富数科和360金融。

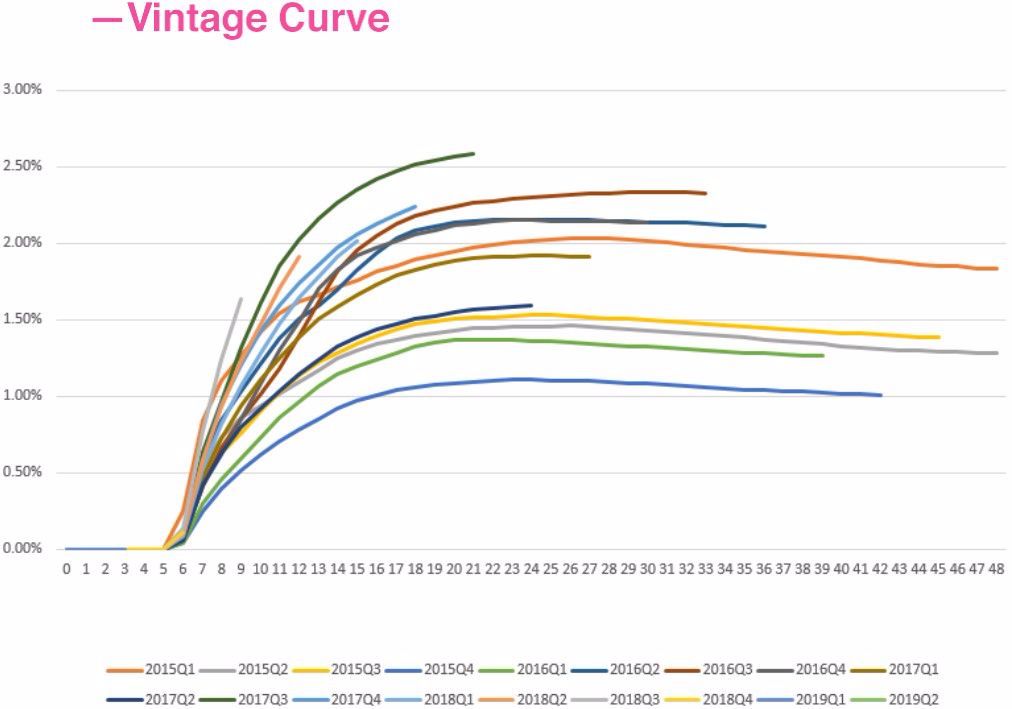

相比逾期率,Vintage逾期率是衡量一家金融机构风险管理水平最直接的指标。

根据定义,Vintage逾期率就是某一个特定时间内放出的所有贷款,在一个固定的时间期限内发生的逾期金额比例。

举个例子,2019年二季度乐信撮合贷款260亿,贷款余额(未偿还本金)406亿元。

计算逾期率时,是逾期金额/贷款余额,M3+逾期率为1.49%,代表逾期90天以上的金额为6.05亿元。

计算Vintage逾期率时,260亿元的撮合贷款平均借款期限为12.8个月,即这260亿贷款全部到期后,2019Q2的Vintage逾期率=260亿中逾期6个月以上的金额/260亿。

有什么区别?

M3+逾期率=90天以上逾期金额/贷款余额,只要贷款余额的涨幅超过90天以上逾期金额的涨幅,M3+逾期率反而会下降。

Vintage逾期率因为分母(260亿)是固定的,而分子(260亿中逾期6个月以上的金额)伴随着时间的增加会上升,不会受平台贷款余额上涨的影响。

所以说,Vintage逾期率是衡量一家金融机构风险管理水平最直接的指标,可理解为坏账率。

截至2019年6月30日,乐信的Vintage逾期率为2.5%-3%之间。

怎么得出来的?

首先乐信在财报中披露了Vintage逾期率:

过去6个季度,乐信产生贷款的平均借款期限约12个月。

这意味着,截至2019年6月30日的406亿贷款余额,由2018Q3、2018Q4、2019Q1、2019Q2未到期的贷款组成。

上图可知,2017Q3的贷款已经全部到期,坏账率约2.5%。

2018Q3的Vintage曲线比2017Q3更为陡峭,意味着坏账率将超过2.5%。

2018Q4的Vintage曲线较为平缓,回归到正常状态,预估坏账率在2%-2.5%之间。

虽然2019Q1、2019Q2的Vintage曲线暂未披露,但在贷款余额上升的背景下,M3+逾期率有所上升,意味着坏账率超过2.5%。

这意味着,乐信的坏账率在2.5%-3%之间,仅次于360金融。

目前,乐信的金融合作伙伴数量已超过100家。

包括工商银行、民生银行、华夏银行、南京银行、天津银行、新网银行、百信银行、众安保险、招联小金、长银消金和北银消金等。

信托资金方包括渤海信托、西藏信托、国民信托、粤财信托等。

早在2016年初,乐信就发行过ABS产品「嘉实资本-分期乐1号资产支持专项计划」,募集2亿元。

限于篇幅,这里只强调一点:能发行消费金融ABS的玩家股东背景实力和资产风控能力都不弱。

如蚂蚁金服、京东金融、度小满金融、小米金融、360金融、捷信消金等。

最新监管数据显示,2019年二季度末,银行不良贷款余额2.24万亿元,不良贷款率1.81%。

跟银行比较,乐信的资产质量也不差,这可能也是能与工商银行、民生银行、华夏银行达成合作的主要原因。

这也是对乐信股东背景实力和资产风控能力的进一步认可。

04 风控合规是保障

乐信盈利能力强,资产质量高,但借款人逾期不还,投资人的利益如何保障?

首先现在的监管风向是去刚兑,我们只能在其中选择尽可能风险低的投资品,而乐信的消费类金融资产,已经是市面上非常优质的选择。

并且据道人所知,该产品在合规条件下建立了两道风控措施,限于合规要求,不便在文中赘述,具体可以加道人微信kingdaoren咨询。

另外,购买此款产品,投资人需签署线下协议,这合规吗?

签署线下协议是合规举措,主要原因是大额投资产品必须面对合规投资者开放,线下则是为了保证投资人购买过程知情、理智。

如购买信托和私募产品,同样要签署线下协议,但没有投资人认为非法。

此款产品在正规金融持牌机构挂牌登记,就是为了保证合规合法。

如何区分合法和非法?

在中国,有金融牌照向社会公众吸收资金,合法。

没有金融牌照向社会公众吸收资金,非法。

目前,银行、券商、基金、信托、私募、金交中心都可以合法地吸收资金。

大家听得比较多的是银行、信托和私募。金交中心,对不少人来说还是比较模糊的概念。

根据我们国家的规定,交易场所主要分为商品类交易场所、邮币卡类交易场所、金融资产类交易场所等类型。

我们常说的金交中心就是指其中的“金融资产类交易场所”,其设立必须经有关监管部门批准,主要提供金融资产的挂牌交易、登记结算、受托管理等服务。

设立金交中心的初衷,主要是为了建设多层次资本市场,解决中小企业融资难问题。

党的十九大报告指出,要优化金融体制改革,增强金融服务实体经济能力,提高直接融资比重,促进多层次资本市场健康发展。

在多层次资本市场中,证券、期货、股票能够帮助不少大型企业、上市公司进行直接融资,但不少中小、民营企业仍难以通过此类渠道获得便捷的资金支持。

金交中心的诞生,为小微、民营企业直接融资提供了机会,缓解了此类企业融资难题,一定程度上也扩充了金融资产的流动性,成为我国多层次资本市场的有益补充。

近年来,金交中心得以合规发展成为金融的“毛细血管”,与其设立的高门槛和监管的严要求分不开。

从成立条件看,金交中心的设立对注册资本、股东背景、管理团队有严格的要求,要经过省级监管部门前置性审批,还需要自身完善的管理制度和产品规则。

从投资人准入门槛看,金交中心的投资人主要包括机构投资人和高净值用户,且需要通过风险测评,认购与其风险承受能力相匹配的资产。

另外,从政策的规定来看,监管对金交中心的管理一向比较严格。

国务院从2011年起陆续发布的37、38号文就对金交中心在内的各类交易场所进行了系统性规范。

2017年,中央监管部门还宣布开展交易场所清理整顿“回头看”工作,进一步规范行业秩序。

所以,购买金交中心的挂牌产品,合规性是有保障的。

但合法合规,并不代表安全,不少投资人购买的金交所产品都出现了违约。

购买金交中心的挂牌产品,一定要落脚到融资方的底层资产质量和背景实力。

这也是我为什么开头用大篇幅来分析乐信的底层资产质量和背景实力。

05

最后总结下:

1.乐信为美股上市公司,2018年盈利20亿元,2019年上半年盈利10.52亿元。

2.分期乐的历史数据表明,M3+逾期率长期稳定在1.4%-1.5%,资产质量表现优异。

3.分期乐合作金融伙伴超过100家,包括工商银行、民生银行、华夏银行等,且能发行ABS产品,代表了对乐信股东背景实力和资产风控能力的进一步认可。

4.产品在合规条件下建立了双重保障机制,为投资人的回款提供了保障。

5.产品在正规持牌金融机构挂牌登记就是为了确保合法合规,所以产品的合规性是有保障的。

我们再回顾下收益和起投门槛:6月8%,12月9%,到期一次性还本付息,30万起投。

结合乐信的背景实力和底层资产质量,性价比并不低。

这也是为什么这款产品推出后就广受欢迎,额度一直非常紧张。

如有购买意愿,建议越早越好,详情请加道人微信kingdaoren咨询。

当然投资有风险,一定要有仓位控制意识。