上篇文章我们介绍了招商银行的指数型结构性存款,知道该产品保本,收益能到5%以上。

但是这类产品也有缺点:

▼ 额度紧张,不容易买到

▼ 收益有封顶,遇到牛市,钱都被理财公司赚走了

因此,今天教大家一个方法:自己做一个既能保本,又能争取高收益的“理财产品”。

不喜欢用手机看文字,点击屏幕上方“耳机”图标,收听全文

避险策略

介绍一下我们的思路:

▼ 首先,选择保本产品,获得一定的利息;

▼ 其次,用10%的本金,投资股票类产品;

▼ 如果股票下跌,在利息跌完时,卖出全部股票;

▼ 如果股票上涨,在总收益达到预期时,卖出全部股票;

听起来是不是很晕?别急,我们看一个例子。

实际操作

注意:本例仅做说明,大额存单利率和年限实际情况并非如此。

假设有10万元,可以选择招商银行大额存单,年化3.5%保本保息。

第一年获得利息3500元。这3500元,是我们股市投资能承受的最大亏损额,也叫“安全垫”。

投资股市的方式,可以模仿招商银行产品:购买沪深300或中证500指数基金。

那投入股市的总金额,应该如何计算呢?

首先看一下指数历史走势:

上图是两个指数过去10年的逐年表现。可以发现:两个指数过去10年单年的最大跌幅为-33%;

因此有如下结论:投入股市本金总数的33%,应该刚好是3500元。这样就能反推出,本金是10500元,也就是初始本金的10%。

策略在10年一遇的大熊市下是什么表现呢?

▼ 10万本金变成103500元后,拿出10500投资股市,本金剩余93000元;

▼ 10500投资股市,亏损了3500元,强制止损,剩余7000元;

▼ 93000元 7000元=10万元;

最差的情况下,我们依然是保本的。

其他情况

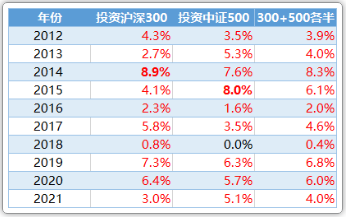

再来看看其他情况:

可见,按策略投资沪深300或中证500指数,各自最好年份的收益分别可以达到8.9%和8.0%,远远高于银行同类保本产品的收益。

还可以两个指数各买一半。好处是分散投资,均衡收益。最好年份也可以达到8.3%,表现不错。

结语

今天的重点是,知道投入股市的本金总额究竟是如何计算出来的,同时能够根据我们的策略做到举一反三就可以了。