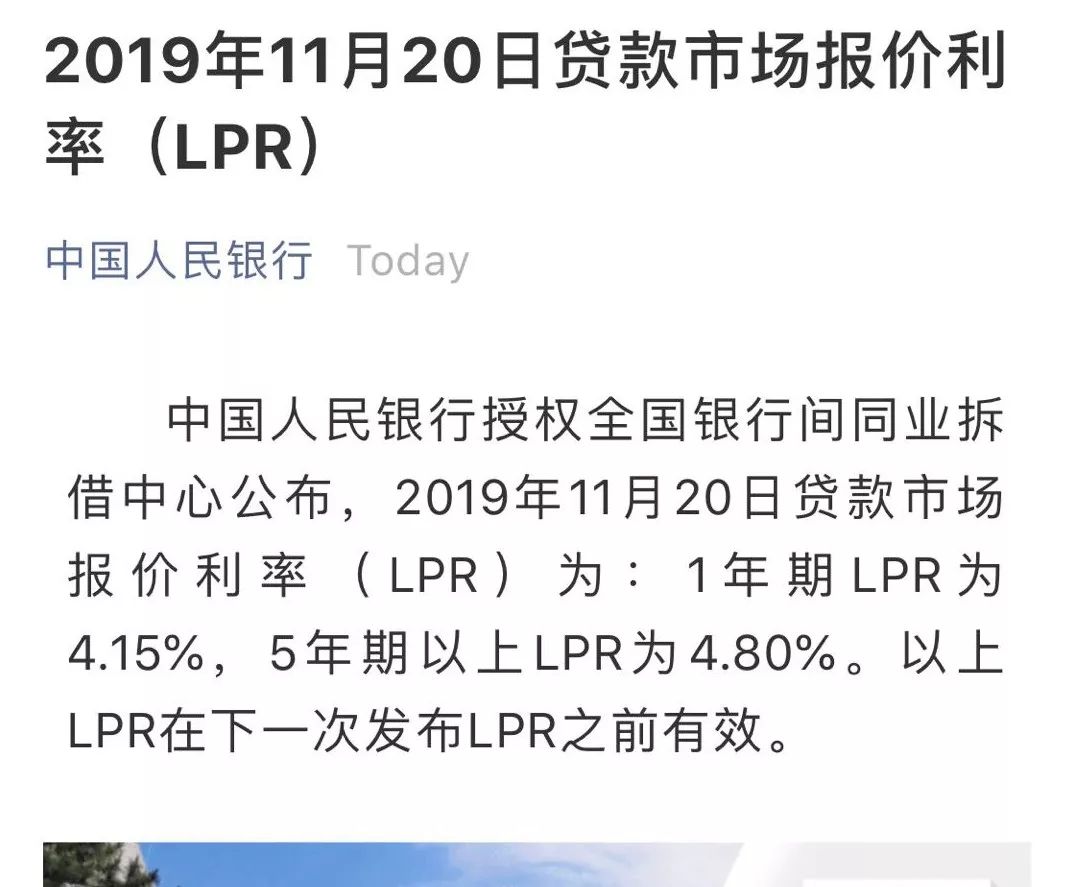

今天LPR毫无意外地下调啦。

1年期和5年期LPR相比10月均下调5个基点。

这意味着不仅实体经济借贷成本下降,房贷利率也得到调降(注:5年期LPR为房贷基准利率)。

1年期的调降毫不意外,5年期会调降还是略意外的。

显然楼市今年来的“困境”是被注意到的。

在前篇文章里张妈说过,过去半个月央妈频频给小弟们撒钱。

虽然是小钱,但各种动作均指向宽松周期的开启。

接下来撒钱的小动作不会停,当通胀水平得到控制,宽松会更大胆。

那么这一次宽松周期的开启会带来此前的效果吗?

我们知道此前每一次宽松周期,最典型的是2008年之后的那一次大放水,带来了楼市的全面上涨。

过去十年买房的回报率几乎远超过任何金融资产的回报率。

所以这一次还是如此吗?

我猜买房的人都有这个期待,而观望的人在瑟瑟发抖。

三季度的货币政策报告说“继续保持定力,把握好政策力度和节奏”,“坚决不搞‘大水漫灌’”。

从这个角度看,我们不会“重蹈覆辙”,“大开印钞机式”的宽松不太可能再出现。

可是,有时候我们也不知道这个定力在稳增长的压力下能保持多久。

所以在房贷利率下调,并且金融体系里的钱变得便宜的时候,刚需者该买房就买吧。

未来买房的回报率和金融资产的回报率谁高过谁,不好说。

如果能保持定力,房产的回报率在未来肯定是不如金融资产的。

财富如果不是从房产中体现,就会体现在资本市场,诸如股市债市。

且看接下来上面如何“把握好政策力度和节奏”吧。

无论如何,在宽松周期,体系里的钱是相对便宜的,要是能借到便宜的资金投资点啥都好(当然前提是保证自己还得起)。