01

很多朋友都知道,新房贷利率计算方法从今年10月8日起开始执行。

国家规定:

首套房利率≥5年期以上LPR;

二套房利率≥5年期以上LPR+0.6%;

公积金贷款利率不变

LPR每个月20号调整一次,前几次报价与原基准利率相比区别不大。

而11月20日,5年期以上LPR为4.80%,相较上一期LPR下调了5个基点,也是5年期以上LPR的首次下调。

换句话说,房贷利率是下降了,虽然下降幅度有限。

此次调整,

对于2019年10月8日前已经买房或已签订贷款合同的朋友而言,没有影响。

对于在2019年10月8日-2019年11月20日期间买房的朋友而言,同样没有影响,因为即使你的贷款合同包含重定价条款,最快也要贷款满1年后才可以调整。

而对于2019年11月20日起买房的朋友来说,贷款利率确实是比之前低了,也就是说,你的买房成本会相对少一些。

不过,央行明确房贷利率“因城施策”,各省市要根据当地房地产市场形势变化进行“加点”。

此外银行金融机构也要“结合本机构经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。”。

所以首套房利率=5年期以上LPR利率+加点

总的来说,现在买房的成本是否有下降,还是要根据个人与所在城市的实际情况来定的。

但这次LPR下调的,确实传递出了一种积极的信号。

02

之前有朋友问:真实的房贷利率是多少?

因为在信用卡分期贷款中,我们常常会遇到一个问题,就是名义年利率≠实际年利率。

打个比方,

某行信用卡5000元分12期还,月费率是0.66%,每期的还款金额为449.66元,

还款总利息为449.66×12-5000=395.92元。

IRR计算得出实际利率为14.30%。

如果12个月后一次性还5000元,月费率0.66%,那利息是5000×0.66%×12=396元

分期还款竟然和一次性还款的利息是一样的!

但这笔钱并没有完整借给我们12个月,也就是说,我们每个月在还分期,而分期的本利和每个月都是以借款总额和总期数来计算的。

所以实际的利率比名义的高。

由于房贷利率也是“分期”还的,有朋友担心房贷利率会否像信用卡那般忽悠我们。

其实并没有,你的房贷贷款利率是多少,实际就是多少,这是真的。

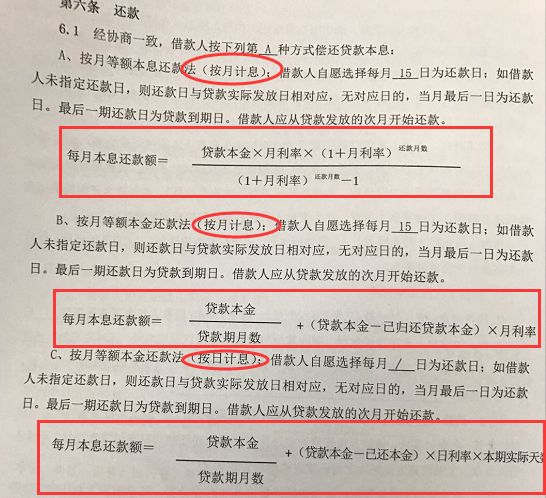

大家可以翻一翻银行给的贷款合同,无论是哪一种还款方式,按月计息,对应的就是月利率;按日计息,对应的就是日利率。

也就是说,银行在计算房贷月供的过程中已经把时间成本考虑到了。

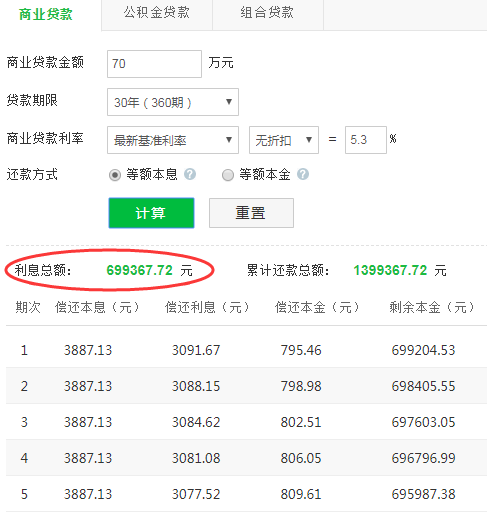

我们可以用房贷计算器来验证。

假设贷款70万,30年,商贷利率5.3%,那么等额本息每月还款3887.13元,利息总额为69.94万。

如果这笔钱我们是30年后一次性还本付息的话,利息为

70×(1+5.3%)^30=329.57万

比刚刚计算器算出来的69.94万多得多。

接着,我们用合同上的公式对比一下。

先求出月利率,月利率=年利率÷12=5.3%÷12,

再把月利率代入公式中。

计算所得与房贷计算器计算出来的月供结果是一样的,3887元,没差!

所以房贷这块还是精准的,真实的房贷年利率说是多少就是多少。