admin

8788

昨天,小投做了一些常用理财平台分析,文末邀请小伙伴们推选自己最想了解的平台、产品,小投帮你做一份单独的分析。由于第一位小伙伴,只是提了陆金所的活动,没有提及具体的产品。那么,小投只能根据他提的信息和收益,在陆金所搜寻对应的产品。小投先根据这个加多贝小伙伴的信息,一步一步按图索骥:

从滨海银行目前的全部产品来看,最接近小伙伴形容的,就是4.5%收益的滨陆存4个月款。

好啦,破案了,小伙伴所说的应该就是这个:天津滨海农商银行-滨陆存4个月款(这名儿,整得我尴尬症都犯了)

虽然小投不确定,这是不是小伙伴问的产品,但是小投只找到这么一份,也就当是你们想看的啦!(没错,就这么任性。)那么,第二个问题来了:它的安全性如何?能不能买呢?小投先给结论:它是存款。50万以下,保本(但不一定保息);50万以上,还是谨慎一点。刚才小投已经剧透了:这玩意是银行存款,也适用于《银行存款保险条例》。其次,我们要区分这个产品到底属于哪一类存款:到底是结构型存款,还是创新型存款?虽然两者都保障本金安全,但由于结构型存款会嵌入不同的金融衍生品(具体产品要读对应的说明书),风险可能会略高一点。此外,市面上还有很多“伪”结构型存款浑水摸鱼,建议新手在收益相近的条件下,还是选择创新型银行存款比较好。而在陆金所的这个滨陆存4个月款,查不到对应的产品说明书,我们只能做一个简单的排除法,在天津滨海银行官网,我们点开储蓄存款。

发现天津滨海农商银行的创新型银行存款里,并没有类似周期的产品。那要么是陆金所拆分了这个产品对应的结构型存款,要么就是陆金所拆分了对应的创新型存款,并且给它换了个名字。不过,既然陆金所表示可以享受银行保险存款条例,那么风险相对来说比较小。

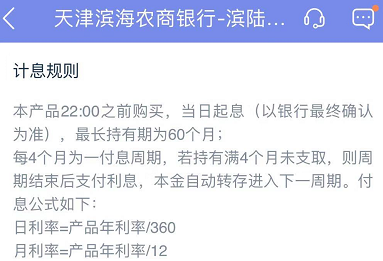

结构型存款没有政策风险,但如果它是创新型存款,那么就要看“政策风险”了。创新型存款,基本上都是由小银行为了快速吸储发行的存款。而这种存款模式,一直踩着银行监管的灰色地带。处于灰色地带的产品,最大的风险就是政策监管,7月份的时候有传言说要被监管,但貌似是雷声大雨点小。不过,小伙伴们也不用太过担心监管“一刀切”,因为当前参与的银行数量非常多。小投推测,就算监管入场,最大的可能性也是停售产品,逐步降息,让参与者平缓撤离。但无论如何,这玩意始终处于灰色地带,政策变动始终是潜藏的风险。PS. 政策性风险一直存在,有条件的小伙伴们,最好还是多来看看小投,万一有啥风吹草动,小投会在第一时间汇报的!另外,记得下次询问的时候,讲产品名字呀!!!光秃秃的一个收益率很容易找错产品的。好了,NO.1问题回答了,我们再来看看NO.2的问题—— 某东其实是一个展柜,好产品有很多,坏产品也有很多,当然好坏都是相对的。对于我们大多数人来说,产品的灵活性肯定是越高越好,这个更方便我们进行其他操作。但如果你是一个纯纯的小白,控制不住自己花钱,就想找个东西让自己强制储蓄。那么,小投上篇文章(余额宝收益不行了,某东居然悄悄推出了这么多替代品?)讲的存取不方便的保险产品,反而更适合。如果非要说,什么东西不能买的话,小投的建议是:P2P不能买(行业不明朗,风险较大),不懂的不买。我们可以从三个角度分析,收益率、灵活性、计息周期。我们选择新型存款的时候,收益率是一个首当其冲的评判标准,毕竟如果收益没有吸引力的话,相信小伙伴们可能都不愿意点开这个产品。通常而言,我是把新型银行存款当作是现金资产的一种配置方案,所以肯定是越灵活越好,最好可以实现实时存取。但是灵活性和收益基本上是相悖的,收益高的产品,灵活性就会比较差。灵活性高的产品,收益也会比较差。小伙伴们可以根据自己对于灵活性与收益率的偏好,进行适当的取舍。计息周期,多久结算一次利息,就拿今天这个滨陆存4个月款,举个例子。这个产品的计息周期是4个月,也就是说假如你存了钱,但是还没到计息周期结束就取出的话,你并不能拿到自己对应的利息,只能等待产品到期才能拿到收益。当然了,这三个选项的权重,还是要根据自己倾向、喜好来选择,每个小伙伴最终的答案可能都不太一样。因为银行能够推出的产品数量及风险是非常多的,只问平台,不问具体产品的方式,小投很难定位具体产品……

虽然有这款产品的收益补充说明,但小投还是只能靠排除法,因为即使是同一家银行,相隔一天之后,产品的收益也可能会有所改变。所以小投推荐小伙伴们这样提问:产品名称+产品购买渠道。