逆周期调控近一年来成为一个热词,特别是突发疫情后,在和经济、投资相关的话题中,这个词更是常常被cue。

我们知道,任何经济模式都是在波动中发展,这种波动即为经济周期,大体上呈现出复苏、繁荣、衰退和萧条的阶段性周期循环。这是不可避免的。

金融体系也经济周期中与其共振。经济扩张时期,商业银行会大量放贷积聚风险,助推经济泡沫,经济下行时期引发信贷紧缩,风险集中释放,这会进一步放大宏观经济在经济周期不同阶段的波动幅度,最终也加剧金融体系风险。

逆周期调节呢,就是加强财政、货币、信贷和产业等政策工具的协调运用,使周期当中的系统性风险在一定程度上进行对冲和缓释,使得金融体系在经济扩张时期急聚的风险在经济衰退时平稳释放,宏观经济运行也能相对平稳。

2018年12月19日—21日,中央经济工作会议首次提出宏观政策要强化逆周期调节,继续实施积极的财政政策和稳健的货币政策,适时预调微调,稳定总需求。

先来看看逆周期调节中与我们投资息息相关的货币政策。

今早(2月20日),2月LPR报价出炉:1年期品种报4.05%,较上次报价下行10bp,5年期以上品种报4.75%,较上次报价下行5bp,符合市场预期。

(数据来源:Wind,中泰证券研究所)

回顾今年至今,央行就不断释放善意,将市场流动性维持在稳中偏松的状态。

2020年1月1日

央行下调金融机构存款准备金率0.5个百分点

2020年2月2日

央行释放流动性1.2万亿元

2020年2月3日

央行分别降低7天和14天逆回购利率10个基点

2020年2月17日

央行开展2000亿元中期借贷便利(MLF)操作和1000亿元7天逆回购操作,MLF中标利率为3.15%,较此前下调10bp。

今日,LPR报价也如期回落,降成本仍在继续。

再结合2月19日晚发布的《2019年第四季度中国货币政策执行报告》,总体来看,短期疫情冲击下,货币政策首要目标是稳增长,会加大加强逆周期调节并注重结构调整,再降准“降息”可期。

另外值得注意的是,央行在报告中继续强调要坚持“房住不炒”,不将房地产作为短期刺激经济和因城施策的总基调。

但多数市场观点同时认为,当前的稳增长尚离不开房地产,今年的房地产调控政策会边际放松,后续大概率延续一城一策、并进一步差异化松动。房贷利率的整体下降,也将是一大趋势。

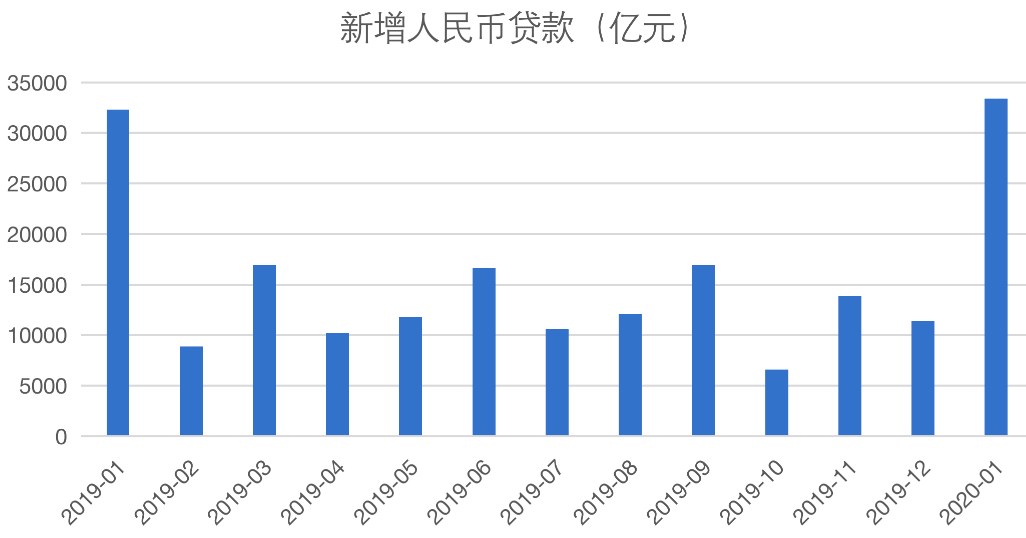

今天下午,1月信贷和社融数据公布,大幅超越市场预期,简单看数据结构,也显示出疫情发生之前逆周期政策已显著发力,企业中长期贷款同比增长也显示经济动能有所恢复。

考虑到19年春节在1月末,1月实际信贷投放有效期比去年少一周,信贷投放量仍略高于去年同期,创下单月历史新高,显示实体融资需求相对强劲。

(来源:Wind)

这主要是去年底以来财政政策加速发力,提前储备基建项目,1月专项债发行速度较快,不少银行贷款配套融资快速下达,使得信贷数据显著向好。

地方债发行放量也推动社融增速回升。据初步统计,2020年1月社会融资规模增量为5.07万亿元,比上年同期多3883亿元。1月末社会融资规模存量为256.36万亿元,同比增长10.7%。

社融数据除受信贷支撑外,去年12月央行将国债及一般政府债券纳入社融统计,同时今年1月专项债发行规模显著高于2019年,也使得数据显著抬升。其他分项表现较为正常。

逆周期调节力度加大,资本市场流动性充裕,是近期A股保持亢奋的原因之一。

李迅雷先生在《疫情之下投资者风险偏好为何上升》中提及,近期A股在经济正处在下行周期同时又遇到十年不遇的重大疫情时,投资者风险偏好反而上行的经济层面解释,与货币政策的放宽有一定相关性。资本市场流动性强,资金推动型特征相对明显,给题材类股票带来更多机会。

基于股/债对比,以沪深300股息率/10年国债收益率为观测指标,2010年以来位于0.35-0.9区间,截至2月18日,当前该数值为0.77,股票价值优于债券。

(来源:Wind)

目前来看债券市场,具有进攻性的债券及债券基金更具配置价值,投资者可以调高二级债基和可转债基金比例,来搏取更高的收益。

但是,当然还要重申我们之前的观点,震荡市将会持续一段时间,同时警惕随时可能的回调风险,同时配置中短期的纯债产品,对投资者来说是相对稳妥的选择。