心疼创业板,真背,第一权重宁德时代好不容易止跌了,第二权重股东方财富又开始跌。

东方财富号称证券茅,这两年的表现非常好,远超证券公司指数。

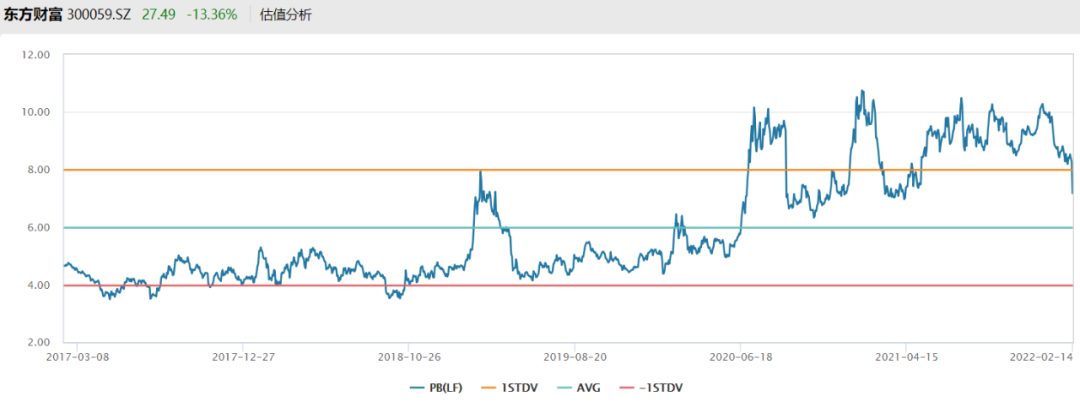

就算今天跌了13.36%,仍然有7.18倍PB,传统券商龙头中信证券的PB只有1.85倍,证券公司中位数只有1.49倍,说明市场给东财的估值水平,就不是按券商标准来的。

市场看好它,主要还是因为互联网基因,东财网站和手机app带来的流量,是非常精准的客源。此外公司还有第三方基金代销平台天天基金网,别的券商还在为财富管理转型而苦苦努力,东财手里就有现成的头部平台。

作为稀缺的互联网+财富管理型券商,证券茅的估值自然被越买越高。下图是东财近5年的PB变化,2020年中大涨一波后,估值就上了个大台阶,之后在高位震荡,今天这波下跌后,估值也仍然在震荡的箱体区间内,那就可以理解为估值波动,涨多了总可能会跌。

另外一个原因是东财转债进入了强制赎回期。

什么意思呢?公司发可转债是为了融资的,比较理想的情况就是可转债最后都能转股,钱就不用还了。

要想促使可转债转股,必须让正股价格高于可转债,这样转股才划算。但即便正股价格高了,持有可转债的人也不一定选择转股,因为拿着可转债一样也能涨,而且万一将来跌了,可转债还有下跌保护。

强赎条款,就是用来强迫持有人转股的。可转债条款通常会规定,当正股价格连续15个交易日超过转股价的130%时,公司就可以宣布强制赎回,在强制赎回期结束时,按面值+利息赎回可转债。简单来说,就是市场价一百好几十块的可转债,公司可以按照100元出头的价格赎回。投资者想要避免损失,就只能在强赎到期前选择转股。

东财转3目前就这个情况,强赎已经开始,2月28日就是最后交易日。转债持有人必须在到期前转股卖出,那就会对东财股价形成一定压力。

东财发过3个转债,前两个是在2019年5月、2020年8月分别强制赎回的。我去看了强赎期间股价的走势,发现东财的股价都弱于同期证券公司指数,说明转债强赎可能对股价是有些负面影响。

但是前两次强赎,并没有说像今天这样大幅集中跳水,而且东财这次强赎期,从1月25日就开始公告了,也没有理由说等到今天集中跌。股价这段时间走弱,有可能是强赎拖累,但今天这么大幅集中下跌,倒不用硬拿强赎来解释。

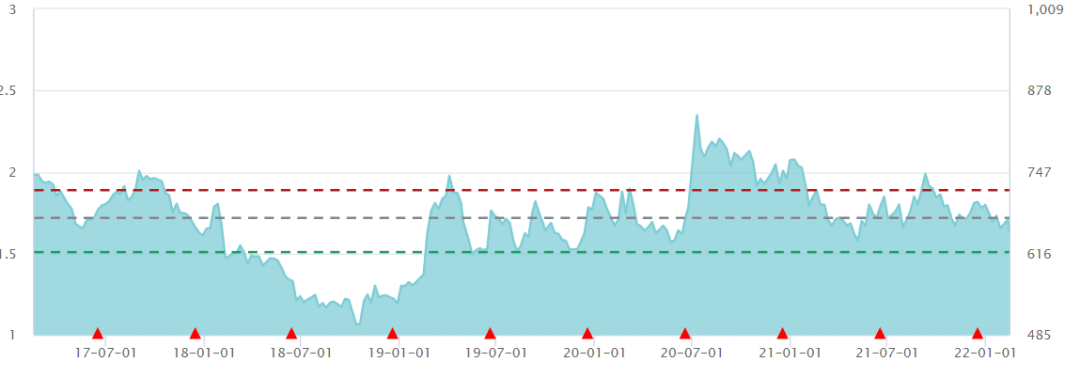

再放张证券公司指数近5年的PB图:

判断券商股的估值,我觉得更合适的指标是PB,因为券商业绩受行情影响太大,盈利有非常强的周期性。行情好股价高的时候,正逢盈利释放,PE也可能很低;等市场下行,盈利下降,股价跌了,PE反而可能被动升高。要是光看PE,就可能买在市场周期和股价的高位,用PB就能较好的排除周期干扰。

说回上图,老读者应该都记得,2018年下半年的时候,我老说券商真便宜呀,你们看上面估值的那个大坑,后来再也没有出现那么好的机会了,现在也并没有跌得多便宜。